Выгоден ли автокредит отзывы – У кого выгоднее покупать машину в кредит — журнал За рулем

В каком банке лучше взять автокредит + отзывы

При покупке транспортного средства вам предстоят значительные расходы, а потому будет не лишним узнать, как можно свести к минимуму свою переплату. Сегодня мы расскажем вам о том, в какой банк лучше всего обращаться для того, чтобы получить самый выгодный автокредит для приобретения машины.

Куда обращаться лучше всего?

Однозначно ответить, в каком банке кредит будет более выгодным, а в каком нет — нельзя. Дело в том, что для каждого заемщика существуют свои критерии выгодности, которые могут отличаться от мнения экспертов.

И помните!!! Прежде чем взять кредит, 10 раз подумайте и 1 раз один раз подайте заявку. Если сегодня вам предлагают кредит со ставкой свыше 17% — это явный грабеж. Ищите лучшие предложения. Они есть, их надо искать. И не забудьте обязательно перед подачей заявок прочитать эту заметку, она поможет не совершить вам серьезных ошибок!

К примеру, если вашему соседу одобрили большую сумму под низкий процент в ВТБ, то это вовсе не значит, что для вас будут такие же условия. Вполне возможно, что он является в этом банке зарплатным клиентом, и ему положены определенные привилегии, а если вы не подходите под данную категорию заемщиков, то для вас % будет повышенным.

Именно по этой причине нужно каждый случай рассматривать индивидуально, именно с теми моментами, которые важны именно вам. Для большинства важна величина переплаты, которая складывается из:

- суммы, взятой в долг,

- процентов, за пользование этими деньгами,

- срока для возврата задолженности,

- дополнительных расходов, связанных с выдачей и оформлением кредита, страхованием ТС и т.д.

Соответственно, выбирать нужно те предложения, которые предлагают наименьшую процентную ставку. И это вполне логично — чем ниже процент, который вам предлагают, тем меньше придется отдавать.

Для снижения своих расходов обращайте внимания на акции от официальных дилеров, узнать о них подробнее можно на официальном сайте выбранной вами марки или же в автосалоне от кредитных специалистов.

Где самые низкие проценты для покупки нового авто?

Здесь очень многое будет зависеть от того, какой именно автомобиль вы хотите приобрести — новый или поддержанный. Дело в том, что на разные транспортные средства банки предлагают совершенно разные программы, условия которых разительно отличаются.

Рассмотрим, для начала, новые автомобили. Их приобретение гораздо выгоднее, т.к. вы получаете совершенно «нулевое» ТС, которое имеет гарантию и может не только прослужить вам долгие годы, но и стать хорошим капиталовложением.

Какие есть программы:

- Генбанк — ставка от 0% для жителей Крыма,

- Русфинансбанк — от 1%,

- ЮниКредит банк — от 3,9%,

- ВТБ — от 5%,

- Кредит Европа Банк — от 7,9%,

- Солид Банк — от 8,99%,

- Центр-Инвест банк — от 9,75%,

- Банк Союз — от 12,2%,

- Банк Россия, РНКБ — от 12,5%,

- Банк Оранжевый — от 12,9%.

Как вы видите, здесь предлагаются достаточно низкие проценты. Однако, большинство из них предлагаются по партнерским программам, т.е. при покупке авто определенной марки. Поэтому если вам по душе 1-2 марки, которым вы точно доверяете, то не лишним будет почитать на официальном сайте производителя о наличии спецпредложений.

Льготная программа с государственной поддержкой

Еще в прошлом году в нашей стране действовала программа льготного автокредитования, при котором государство субсидировало часть процентной ставки. За счет этого расходы заемщика значительно сокращались, равно как и его платежи, что было очень выгодным.

В 2019 году такого проекта нет по причине снижения ставки рефинансирования от Центробанка, и общего уменьшения процентов по кредитам во всех банках РФ. Соответственно, рассчитывать на преференции в данном направлении не приходится.

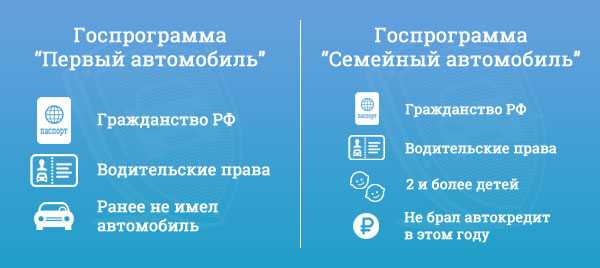

Но возможность немного сэкономить все же есть, если вы будете покупать новый недорогой автомобиль впервые для себя или для своей семьи. Программ две, называются они — «Первый автомобиль» и «Семейный автомобиль», рассчитанные на разные категории клиентов.

Важное условие — наличие прав, а также достаточной платежеспособности для покрытия расходов по кредиту. Льгота будет выражаться в предоставлении скидки в размере 10% от стоимости покупаемой вами машины.

Стоит отметить, что из госбюджета на реализацию данного проекта выделена строго определенная сумма, когда она окажется израсходована, получить скидку уже будет нельзя, так что стоит поторопиться. Подробные условия вы найдете в этой статье.

Кто выдаст выгодный кредит для покупки поддержанного авто?

Во всех компаниях, которые занимаются автокредитованием, обязательно есть предложения для покупки б\у транспортного средства, при этом, они не особо привлекательны. Как правило, банки менее охотно предоставляют деньги на такую покупку, требуя повышенные первые взносы (от 30% и выше), а также предоставляя небольшие суммы на короткие сроки.

Что можем посоветовать:

- Генбанк — от 0% по программе авторассрочки,

- Солид Банк — от 8,99%,

- Центр-Инвест банк — от 9,75%,

- Банк Союз — от 12,2%,

- Банк Россия, РНКБ — от 12,5%,

- Банк Оранжевый — от 12,9%,

- Заубер банк, Энерготрансбанк, БыстроБанк — от 13%,

- Генбанк, Банк Финсервис — от 13,5%,

- Примсоцбанк — от 13,7%,

- Газпромбанк — от 13,75%.

На примере сравнивания ощутимо видно, что проценты стали гораздо выше. Причина заключается в том, что поддержанную машину сложнее продать в случае проблем с заемщиком, а потому банки заранее перестраховываются, и включают свои возможные издержки в ваш %.

Кроме того, большинство таких ТС продаются с рук у частных лиц, что для кредитора не является гарантом безопасности сделки. Если покупка происходит у официального дилера, шансы на одобрение и сокращение расходов будут более значительными.

Воспользоваться нашим расширенным калькулятором с возможностью построения графика платежей и расчета досрочного погашения вы можете на этой странице.

Что выгоднее — автокредит или потребительский кредит?

Здесь, опять же, нужно рассматривать данный вопрос с разных сторон. У каждого предложения есть как положительные, так и отрицательные стороны, давайте рассмотрим их подробнее.

- Автокредитование: является целевым, т.е. вам нужно подтвердить, что вы потратили деньги именно на покупку ТС. Есть множество акций от дилеров, позволяющих сэкономить, а также гос.программа по субсидированию. Из минусов можно отметить: дорогая страховка, обязательный первый взнос и оформление авто в качестве залога.

- Потребительское: является нецелевым, т.е. вы можете получить любую сумму, которая соответствует вашей зарплате, и потратить часть на машину, а часть — на личные потребности. Не нужно вносить ПВ, страховка — дело добровольное. Из минусов — достаточно высокие проценты, которые ничем не субсидируются.

Иными словами, если у вас на руках уже имеется 40-50% от стоимости авто, и вам нужна лишь небольшая сумма на маленький срок, то выгоднее брать потребительский займ. Ваш автомобиль сразу будет принадлежать вам, страховку вы выберите сами.

А в том случае, если доходы у вас небольшие, на руках имеется только 10-30% от предполагаемой стоимости транспортного средства, то однозначно нужно брать автокредит. Так вы сможете получить низкий процент, чтобы не сильно переплачивать.

На что обратить внимание?

Прежде чем оформлять автокредит в банке на новый или поддержанный автомобиль, следует внимательно изучить имеющиеся предложения на рынке кредитования в вашем регионе. Для разных субъектов РФ условия могут сильно разниться, это следует учитывать.

В первую очередь ориентируйтесь на репутацию компании, на сроки ее работы на рынке, характеристики и отзывы — от опыта специалистов зависит очень многое. Также внимательно изучите условия договора:

- проценты,

- сроки возврата,

- размер первого взноса,

- минимальный и максимально возможный размер,

- необходимый пакет документов (в каком то они больше, а каком меньше).

Некоторые организации берут комиссию за оформление кредита и сбор информации о заемщике, возможны и другие комиссии, увеличивающие в конечном итоге процентную ставку.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

kreditorpro.ru

Отзывы об автокредитах | АВТОКРЕДИТ.ПРО

Каждый автолюбитель связывает с покупкой новой машины определенные надежды. Красивые и качественные модели являются показателем статуса своих владельцев, обеспечивая им мобильность и высокий уровень комфорта. Приобретение машины – это не только радостный, но и чрезвычайно ответственный момент. Одни автолюбители идут к этому событию годами, другие решают вопрос в течение одного дня. В каком банке лучше взять автокредит? Отзывы, размещенные в этом разделе, помогут всем пользователям сети сориентироваться в многообразии автомобильных займов, предлагаемых банками различных регионов страны.

Выбор финансовых учреждений, занимающихся выдачей денег в рамках программы «Автокредит», огромен. Не только банки, но и автосалоны предлагают своим посетителям возможность купить машину за счет заемных средств. Однако получить полное представление об условиях кредитования в различных компаниях довольно сложно. Поэтому имеет смысл поинтересоваться мнением тех, кто уже брал автокредит. Отзывы реальных автовладельцев позволят потенциальным покупателям принять правильное решение.

Благодаря информации, опубликованной на этой странице, посетители сайта смогут понять:

- какие кредитные организации предлагают самые интересные программы;

- с какими сложностями можно столкнуться при получении займа на покупку авто;

- где можно оформить наиболее выгодный автокредит без первоначального взноса.

Отзывы и мнения автолюбителей помогут потенциальным покупателям определиться с выбором организации-кредитора в режиме «онлайн».

Информация негативного характера о банках и автосалонах позволит посетителям сайта избежать многих ошибок и разочарований. А слова благодарности, адресованные конкретным кредитным организациям, подскажут, где лучше взять автокредит. Отзывы на портале достаточно разнообразны и отражают мнения различных категорий пользователей. И если у вас есть сомнения по поводу выбранного банка или программы кредитования, обязательно стоит ознакомиться с этими полезными сведениями до момента совершения сделки.

Вам нужен автокредит? Отзывы 2019 года от интернет-пользователей – это идеальный вариант получения актуальной информации о конкурентных преимуществах банков и автосалонов, занимающихся выдачей займов на покупку транспортных средств. Специальный раздел открыт для посетителей круглосуточно. Ждем вас на своем сайте – читайте отзывы и оставляйте новые!

Оставить отзыв

avtokredit.pro

Выгоден ли автокредит: особенности, условия и рекомендации

В условиях больших мегаполисов автомобиль является скорее не роскошью, а необходимостью. Сегодня практически каждый третий житель РФ имеет свое собственное транспортное средство. Однако приобрести машину может далеко не каждый, и чаще всего люди прибегают к получению кредита на покупку авто.

Сегодня существует огромное количество всевозможных программ, по которым можно получить заем. Взять деньги в долг предлагают сами автосалоны. Выгодно ли брать автокредит? Отзывы на этот счет положительные или отрицательные? Рассмотрим мнение опытных автовладельцев касательно данного вопроса, а также возможные подводные камни, с которыми может столкнуться человек.

Особенности автокредитования

Говоря о том, выгоден ли автокредит, в первую очередь нужно понять, что лояльных финансовых учреждений не существует. Как банки, так и сами автосалоны, предлагающие взять у них кредит, преследуют одну единственную цель – получение прибыли. Нужно понимать, что кредитная организация не является родственником, у которого можно перехватить деньги до зарплаты. В любом случае за использование денежных средств нужно будет заплатить определенный процент.

Тем не менее данная процедура очень выгодна, потому что человек может единоразово получить довольно крупную сумму, в то время как на то, чтобы накопить на машину самостоятельно, уйдет много лет.

Однако прежде чем оформить договор, необходимо подойти к вопросу с ясной головой. Нужно понять, выгоден ли автокредит. Отзывы других заемщиков в этом вопросе будут очень полезны. Опытные автовладельцы рекомендуют обратить внимание на максимальный размер кредита, процентную ставку и сумму первоначального взноса.

Также стоит учитывать дополнительные комиссии и срок, который дается на погашение займа. Нужно понимать, что при сотрудничестве с любой финансовой структурой существует риск переплатить слишком много. Чаще всего эти показатели никто не скрывает. Проблема заключается в том, что сами потенциальные автовладельцы не хотят тратить время на то, чтобы детально изучить договор, который они подписывают.

В первую очередь стоит понимать, что главным залогом на получение автокредита является тот автомобиль, на которой данные деньги тратятся. Если за это время с ним что-то случится, то это может вылиться в довольно большие издержки. Также нужно понимать, что до полной выплаты такого займа свою машину продавать ни в коем случае нельзя. То же самое касается подарков или обмена.

Помимо всего прочего, говоря о том, выгоден ли автокредит, стоит учесть, что новый автомобиль должен быть застрахован. Это является обязательным условием для получения займа. Исходя из этого, появляется все больше лишних расходов. Поэтому стоит подробнее рассмотреть условия кредитования, а точнее те моменты, которые выглядят совсем иначе, нежели это представляется самими сотрудниками кредитных организаций.

Увеличение страховых взносов

Если человек берет кредит в банке, то, как правило, ему рекомендуют застраховаться в определенных компаниях, которые, по сути, являются партнерами финансового учреждения. При этом банк получает свои комиссионные за каждого направленного клиента. А вот человеку, который хочет взять деньги в долг, напротив, приходится довольно сильно переплачивать.

Если речь идет о приобретении нового автотранспортного средства, то по договору автосалон может обязать клиента застраховать машину сразу на весь срок выплаты кредита. Это выльется в довольно приличную денежную сумму. Однако нужно учесть один важный нюанс. Ни одно учреждение не вправе заставлять своих клиентов приносить страховые полисы. Если человек не желает производить данную процедуру, то он имеет законное право от этого отказаться. В этом случае кредитор может только повысить процентную ставку по займу, что опять же ставит под сомнение то, выгоден ли автокредит.

Навязывание страхования жизни

Помимо страхования самого автотранспортного средства, сотрудники автосалона могут потребовать принести полис, подтверждающий, что сам заемщик застрахован на случай смерти или потери трудоспособности. Подобные сертификаты также стоят недешево.

Так же как и в первом случае, клиент не обязан выполнять данные требования.

Без КАСКО

Данный лозунг очень часто встречается в призывных заявлениях многих автосалонов. Действительно, некоторые банки на сегодняшний день могут предоставить кредиты без обязательного оформления сертификата КАСКО. Однако не стоит обольщаться по этому поводу. Дело в том, что в этом случае действительно никто не будет заставлять приносить страховку. Кредиторы просто повысят процентную ставку, и в итоге сумма не изменится. Выгоден ли автокредит по таким условиям? Нет, но при этом заемщик ничего не теряет. Он просто заплатит столько же, полагая, что выиграл на переплате.

Существуют ли заниженные процентные ставки?

Многих интересует, выгоден ли автокредит с остаточным платежом при условии пониженной переплаты.

Это еще одна уловка, на которую часто идут автосалоны и банки. Цель данного психологического хода заключается в том, чтобы внушить человеку то, что процентная ставка снижена до такого минимального уровня, что по сути человек практически ничего не будет переплачивать. Так ли это на самом деле?

Нужно понимать, что существует общая кредитная ставка, которую редко кто-то меняет. Данные цифры являются лишь относительными, и никто не заверяет клиента в том, что они действительно будут указаны в договоре.

Даже если в контракте будет прописано, что переплата составит 2% годовых, то чуть ниже, при детальном рассмотрении документа, можно найти мелкий шрифт, где указан перечень дополнительных комиссий, которые очень быстро покроют пониженный годовой процент. В итоге клиент все равно произведет довольно внушительную переплату. Нужно понять, что банку невыгодно давать на долгий срок деньги практически безвозмездно, никто этим никогда заниматься не будет.

Беспроцентные кредиты

Переходим к следующему подводному камню, который звучит еще более абсурдным. Такие кредиты, в которых указывается, что переплата и вовсе будет нулевой, стоит обходить за несколько километров. Дело в том, что за подобными заманчивыми лозунгами чаще всего скрываются самые непривлекательные условия договора.

Даже если компания окажется добросовестный, то нужно понимать, что в этом случае, скорее всего, придется внести 50% стоимости от машины в качестве первоначального взноса. Также чаще всего период кредитования должен составлять не более 1 года. Если же срок выплаты, наоборот, составляет много лет, то тут может быть другая уловка. Дело в том, что многие, рассуждая, выгодно ли гасить досрочно автокредит, решают выплатить остаток сразу. Однако согласно некоторым договорам, делать это запрещено.

Кроме того, придется застраховать автотранспортное средство именно в том месте, где укажет сам представитель банка. В любом случае беспроцентный кредит будет выгоден только той организации, которая предоставляет денежные займы. Потенциальный автовладелец никогда ничего выиграть на этом не сможет. Даже если первоначальный взнос составит 0% от стоимости автотранспортного средства, то, скорее всего, это будет означать, что увеличена последующая процентная ставка.

На что обратить внимание при приобретении машины в кредит

Чтобы не попасть в финансовую яму, прежде всего не рекомендуется торопиться. Договор нужно детально изучить. Желательно показать его стороннему юристу. Если сотрудник автосалона или банка настойчиво говорит о том, что это типовой договор, то стоит задуматься, действительно ли предоставленный кредит не будет обманом.

Подписывать договор сразу не рекомендуется ни в коем случае. Если человек не знаком с юриспруденцией и не знает законов, то лучше всего взять контракт с собой домой и детально с ним ознакомиться. Больше всего внимания рекомендуется уделять цифрам, указанным в договоре, особенно тем, которые прописываются мелким шрифтом.

Есть ли смысл брать кредит на автомобиль в банке?

Выгоден ли автокредит? Или потребительский заем в банке лучше? Нужно понимать, что займы в автосалоне — по большому счету то же самое, если бы оформление происходило все у того же банка. Только в этом случае автосалон играет роль посредника. Нетрудно догадаться, что при проведении такой процедуры с человека будут взиматься большие проценты, потому автосалону также нужно получить определенную выгоду. Намного проще обратиться в банк напрямую.

Выгодно ли рефинансирование автокредита

Обычно ответить на этот вопрос очень сложно, однако, если речь идет о покупке автомобиля, то подобное перекредитование действительно является довольно выгодным решением. Однако все зависит от условий конкретной кредитной организации. Если после оформления сделки условия займа будут такими же, то это будет в какой-то степени удобнее потенциальному автовладельцу.

Однако пытаться оптимизировать свои расходы или уменьшить итоговую сумму не стоит. В любом случае сделать это не получится. Нужно понимать, что рефинансирование — это точно такой же целевой кредит, который просто берется для того, чтобы погасить уже имеющийся заем. Соответственно, сумма по большому счету не изменится. Намного проще сразу взять деньги в банке для того, чтобы приобрести АТС.

Выгодно ли брать автокредит в автосалоне? С точки зрения расходов, нет никакой разницы. Однако при оформлении кредита в банке есть шанс получить льготы.

fb.ru

Автокредит – отзывы людей о покупке машины в рассрочку в автосалонах и банках

Розничное автокредитование, отзывы о котором довольно противоречивы – одна из самых востребованных на рынке банковских услуг. Те, кто брал выгодный автокредит, отзывы о банках пишут положительные, ну а те, кто столкнулся с непосильной переплатой, потеряв машину и деньги, соответственно, оставляют критические замечания о заимодателях. Тем не менее, поток желающих обзавестись личным транспортом в «в долг» не иссякает, и всех их интересует, стоит ли брать авто в кредит, отзывы о банковских ссудах и опыт «старых» заёмщиков, а также мнение последних о рассрочке на машины от официальных дилеров.

Предложения месяца:Кредитные карты

Микрозайм

Потребительские кредиты

Посмотреть ещё

Посмотреть ещё

Посмотреть ещё

Покупка авто в кредит – отзывы о лучших банках и автосалонах

Человек, который брал авто в кредит, отзывы оставляет, как правило, в том случае, если банк ему чем-то не угодил, поэтому в сети встречается больше критических, чем положительных замечаний по поводу приобретения машины в долг. Благодаря сложившейся ситуации потенциальные клиенты сразу могут оценить подводные камни целевых займов, обучаясь на чужих ошибках.

О российских банках, предлагающих автокредитование, отзывы публикуют крупные тематические порталы (например Банки.ру) оценивающие каждый из них с учётом подтверждающих информацию фактов. Помимо специализированных ресурсов к услугам людей, планирующих оформить автокредит – форумы сайтов, посвящённых банковским услугам.

Будущие заёмщики, интересующиеся, как выгодно купить машину в кредит, отзывы могут найти как о конкретном банке, так и о том или ином автосалоне. Не советуем серьёзно воспринимать видеоотзывы, которые выкладывают дилеры в сети, так как преобладающее большинство из них – не более чем реклама.

Те, кто брал машину в кредит, отзывы часто оставляют о завышенной стоимости страхования при оформлении ссуды в салоне, а не офисе банка. Кроме того, у людей, оформивших автомобиль в кредит в автосалоне, отзывы содержат жалобы на недобросовестную рекламу дилеров и более высокие ставки, чем было изначально заявлено.

Как выгодно взять машину в кредит: отзывы о доступных ссудах

Для тех, кто планирует на выгодных условиях получить на автомобиль кредит, форум нередко является более подходящим источником информации, чем хвалебные отклики на сомнительных сайтах «рекомендаций». Судя по представленным в сети рассказам «бывалых» заёмщиков, на самых приемлемых условиях можно взять классическую ссуду с полным пакетом документом и первым взносом.

Отзывы покупателей авто в кредит по экспресс программам, наоборот, нередко бывают негативными, так как банки вопреки рекламе все равно часто требуют дополнительные документы, отклоняя заявку в случае их отсутствия. Люди, оформлявшие якобы с самой низкой ставкой лучший автокредит, отзывы часто оставляют также отрицательные, так как самые дешёвые ссуды доступны только со страховкой, которая сильно повышает итоговую переплату по займу.

Если вам предстоит покупка автомобиля в кредит, отзывы о выбранном банке изучите обязательно, чтобы избавить себя от лишних затрат времени и нервов. Например, Плюс банк и ВТБ 24 требуют от клиентов не только оформить страхование по не самым выгодным тарифам, но и навязывают услугу «помощь на дорогах», угрожая в противном случае отклонением заявки.

Стоит ли брать автомобиль в кредит: отзывы

В целом о решении купить авто в кредит отзывы клиенты большей частью оставляют положительные. Нарекания у заёмщиков, как правило, вызывают условия кредитования конкретного банка, а также навязанные условия страхования автомобиля и жизни.

Впрочем, клиентам, решившим получить кредит в автосалоне, отзывы советуют этого не делать, так как выбор займов у отдельного взятого дилера ограничен, что приводит к оформлению ссуды на заведомо невыгодных условиях.

В целом, если изучить посвящённые покупке авто в кредит форумы крупных тематических порталов, можно прийти к выводу, что у многих клиентов проблемы начинаются сразу же при возращении домой из салона и внимательном изучении договора (комиссии за погашения ссуды, стоимости страхования и др.). Более опытные заёмщики жалуются в основном на препоны, возникающие при попытке досрочно выплатить ссуду.

Автокредитование: отзывы о займах без первоначального взноса

Отдельное место среди откликов о различных займах на покупку машины занимают жалобы клиентов, оформляющих ссуды без первого взноса. Первая проблема, с которой сталкиваются заёмщики, решившие взять на авто кредит без первоначального взноса, по отзывам состоит в крайне скудном ассортименте подобных предложений. К тому же банки довольно придирчиво относятся к таким клиентам и активно отклоняют заявки на кредиты с нулевым первым взносом.

Второй неприятный сюрприз, ожидающий заёмщиков, оформляющих машину без первоначального взноса в кредит, отзывы о котором в основном негативны – это высокая процентная ставка. Завсегдатаи форумов настоятельно рекомендуют насобирать денег хотя бы в размере 20% стоимости ТС, так как в противном случае покупка машины в кредит (отзывы людей это подтверждают) закончится грандиозной переплатой.

Реально ли купить машину в рассрочку: отзывы людей

Клиенты, которых не устраивает высокая переплата при покупке авто в кредит, отзывы ищут о возможности оформления машины «в долг» у дилера. О возможности получить на авто рассрочку на форумах отзываются скептически, так как число подходящих предложений на рынке минимально (некоторые шансы есть, к примеру, у жителей регионов, где работают дилеры – партнёры Генбанка). К том же автомобиль в рассрочку по отзывам можно взять только, имея взнос в размере от 50% стоимости машины – у редкого заёмщика есть подобная сумма на руках.

Авто в рассрочку: отзывы покупателей на форумах

Судя по оставленным покупателями авто в рассрочку отзывам, взять автокредит порою бывает дешевле, несмотря на необходимость платить проценты по ссуде. Причиною тому выступает высокая комиссия, которую берут дилеры и банки за возможность погашения задолженности частями.

К примеру, клиенты Генбанка, решившие у его партнёров купить машину в рассрочку, отзывы о кредите на автомобиль под 0% оставляют не самые лучшие. Причиною тому являются высокая стоимость обязательного страхования (оформить его можно только в одной компании) и единовременная комиссия, которые в совокупности обеспечивают существенную переплату, превышающую по размеру расходы по кредиту со средней ставкой.

automobile-credit.ru

Выгодно ли брать автокредит: отзывы, расчет стоимости

В наши дни автомобиль для большинства людей стал необходимым средством передвижения. Однако накопить на его приобретение нужную сумму удается далеко не всем. Все чаще люди пользуются заемными средствами, чтобы иметь машину сейчас, а платить за нее постепенно. О том, выгодно ли брать автокредит, отзывы есть различные. Кто-то считает, что такой шаг вполне оправдан, а кто-то подобное решение считает неприемлемым.

Предложения банков по автокредитованию

С развитием банковской системы в нашей стране стал бурно развиваться и авторынок, поскольку банки дали возможность обычным гражданам получать кредиты на приобретение автомобилей. Потребительский бум постепенно позволил снизить процентные ставки до приемлемых. Практически любой крупный банк может позволить себе выдавать автокредит физическим лицам. Есть разнообразные кредитные продукты, но все они имеют один принцип: в качестве обеспечения по кредиту выступает сам автомобиль.

Банки предлагают воспользоваться возможностью взять автокредит как с первоначальным взносом, так и без него. Это подразумевает внесение в счет оплаты покупки определенной суммы покупателем самостоятельно, еще до получения автокредита. Эта сумма может составлять от 10 до 30% от стоимости автомобиля. Большинство банков предлагает свои услуги не только в своих офисах, но и непосредственно в автосалонах, что создает дополнительные удобства гражданам. При этом покупатель получает предварительное решение банка, не выходя из салона. Для этого нужно только выбрать автомобиль и сообщить кредитному менеджеру стоимость модели и свои доходы.

Порядок получения кредита на покупку автотранспорта

Брать автокредит в наше время так же просто, как и на любые другие цели. Однако нужно помнить несколько нюансов, которые отличают его от обычного потребительского кредита. Отличия заключаются в самой процедуре оформления кредитного договора и в способе его обеспечения. Во-первых, автокредит банк выдаст только на покупку конкретного автомобиля при наличии предварительного договора купли-продажи. Этот договор можно заключить в автосалоне. В случае покупки подержанного авто договор составляется с его продавцом. Во-вторых, приобретенный транспорт в обязательном порядке подлежит ежегодному страхованию. Страховка КАСКО оформляется на остаток задолженности по кредиту один раз в год.

В остальном процедура похожа на обычное потребительское кредитование. Перед тем как принять окончательное решение, необходимо получить информацию о том, сколько процентов придется платить по кредиту. Нужно посчитать полную стоимость займа, учитывая сумму ежегодной страховки. Только после этого можно идти в банк. Менеджеру в банке нужно предоставить:

- Предварительный договор купли-продажи.

- Паспорт.

- Реквизиты счета, на которые банк перечислит деньги.

- Справку о доходах, если это требуется. Некоторые организации к своим постоянным клиентам, получающим зарплату через этот банк, не предъявляют такого требования.

- Финансовые документы, подтверждающие оплату первоначального взноса. Это могут быть чеки, расписки и другие документы, которые однозначно указывают, что заемщик оплатил нужную сумму самостоятельно.

- При необходимости справки о доходах предъявляют поручители.

Если банк одобрит предоставление автокредита, то деньги поступят на указанный счет.

После этого можно оформлять автомобиль в собственность и страховать его.

Копию страхового полиса КАСКО нужно сразу же предоставить в банк.

Следует помнить, что обеспечением по кредиту выступает сам приобретенный автомобиль.

В связи с этим он оформляется в залог банку.

Различные мнения автовладельцев по поводу автокредитования

Существуют различные, часто совершенно противоположные мнения владельцев автомобилей по поводу того, выгоден ли автокредит.

Во всем есть свои плюсы и минусы. За пользование целевым займом на покупку автомобиля большинство банков предлагает пониженные процентные ставки. Зачастую они ниже на 4-7%, чем ставки по потребительским кредитам. Отзывы тех, кто воспользовался этим преимуществом, неоднозначны. Одни считают, что низкие проценты обманчивы, так как заемщика ждут подводные камни в виде страховки, первоначального взноса и другие расходы.

Другие придерживаются мнения, что все расходы с лихвой окупаются низкими процентами.

Некоторые из тех заемщиков, кто брал автокредит, рассказывают, что были сильно удивлены, когда через год им позвонили из банка и попросили принести новую страховку КАСКО, которая стоит около 5-6% от всей стоимости автомобиля. Чтобы такого не было, нужно сразу просчитывать все последствия. Есть люди, которые после 2-3 лет оплаты автокредита предпочитают взять потребительский заем, чтобы погасить долг за автомобиль. Это делается, чтобы избавиться от необходимости предоставления страховки. Однако такой способ только еще более затягивает человека в долговую яму.

Правильный расчет стоимости приобретения автомобиля в кредит

Чтобы не прогадать с выбором кредитного продукта, необходимо предусмотреть несколько параметров. Выгодно начинать сотрудничество с тем банком, в котором предлагается несколько различных вариантов предоставления автокредита. Особое внимание следует уделить процентной ставке. Она должна быть минимальной. Это условие выполняется при максимальном первоначальном взносе и минимальных сроках кредитования. То есть, чтобы получить, к примеру, автокредит под 12% годовых, взять его нужно на 3 года с первоначальным взносом 30% от стоимости авто. Большой плюс, если зарплату заемщик получает на карту этого банка. Проценты для таких клиентов несколько ниже.Немаловажное значение имеет и ключевая ставка рефинансирования, заявленная Центробанком на текущий момент. В период кризисов в экономике она высокая, поэтому автокредитование осуществляется под еще большие проценты.

В такие времена брать какой-либо кредит невыгодно. Учесть нужно и стоимость страховки КАСКО. Она зависит от многих факторов. В первую очередь это цена автомобиля. Большое значение в формировании цены на страховку оказывает и то, в каком регионе она приобретается. Кроме, того нужно помнить, что в России законодательство меняется очень быстро, поэтому стоимость страховки в следующем году может оказаться гораздо выше, чем в текущем.

Только оценив все риски и сделав все необходимые расчеты, можно принять решение. Нужно ли брать автокредит в том или ином банке, станет понятно только после проведения всех необходимых расчетов с учетом описанных нюансов.

Способы оплаты кредита на покупку автомобиля

Когда человек оформляет автокредит, выгодно ли он его берет — полностью зависит от него. В зависимости от банка существует два основных вида выплаты кредита и процентов по нему. Более выгодный — в виде дифференцированных платежей. Он предполагает постепенное снижение ежемесячного платежа, так как проценты начисляются на остаток суммы. Его недостаток в слишком высокой сумме к оплате в течение первого года. В дальнейшем она снижается. При этом переплата процентов минимальна.

http:

Второй вид платежей — аннуитетные. Они предполагают ежемесячную оплату в равных долях. При этом в первую половину срока оплачиваются проценты по максимуму, а основной долг в большей степени во второй половине срока. Выгодно ли брать кредит с тем или иным видом выплаты, решает каждый сам. Кому-то важно платить ежемесячно меньшую сумму, но переплачивать в целом по кредиту за весь срок. Кто-то предпочитает более справедливый дифференцированный способ.

Существует несколько способов оплаты автокредита. Если оплата производится со счета, то нужно, чтобы в определенный день месяца необходимая сумма присутствовала на этом счете. Пополнить его можно картой, наличными или через интернет-банкинг. Если оплата производится непосредственным внесением на кредитный счет, то сделать это можно в кассе банка наличными, через банкомат или интернет-банкинг.

http:

Понять, стоит ли брать автокредит, можно, только изучив все возможные предложения, сравнив все параметры и процентные ставки, не забывая про подводные камни в виде страховки, первоначального взноса, аннуитетные платежи.

avtokreditov.ru