Налог на квартиру детям до 14 лет: Обязаны ли дети платить налог на имущество физических лиц? | ФНС России

Обязаны ли дети платить налог на имущество физических лиц? | ФНС России

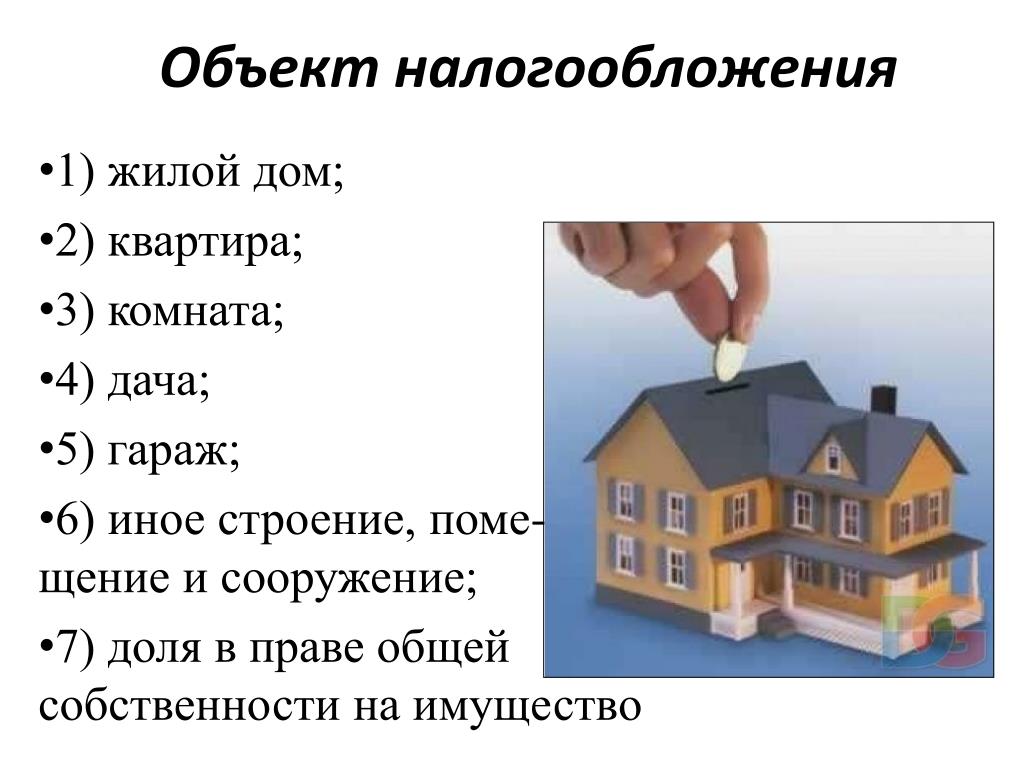

Статьей 4 Закона Российской Федерации от 09.12.1991 N 2003-1 «О налогах на имущество физических лиц» установлен перечень категорий налогоплательщиков, освобождаемых от уплаты налога на имущество физических лиц. Такая категория налогоплательщиков, как дети, в данный перечень не включена. Соответственно, если ребенок стал обладателем прав на какую-то собственность в виде объекта недвижимости (жилого дома, квартиры, комнаты, дачи, гаража, иного строения, помещения и сооружения, а также доли в праве общей собственности на указанное имущество), то у него появляется обязанность по уплате налога на имущество физических лиц.Данная обязанность наступает с месяца, в котором возникло право собственности, а в случае перехода объекта недвижимости по наследству — с момента открытия наследства, то есть дня смерти наследодателя.

Нормами вышеуказанного Закона и части первой Налогового кодекса Российской Федерации определено, что исчисление налога производится налоговым органом, а его уплата осуществляется налогоплательщиком на основании налогового уведомления, которое должно быть передано ему налоговым органом не позднее 30 дней до наступления срока уплаты налога.

Из положений части первой Налогового кодекса Российской Федерации и Гражданского кодекса Российской Федерации следует, что обязанности по уплате налога на имущество за несовершеннолетних детей, имеющих в собственности имущество, подлежащее налогообложению, исполняют их родители (усыновители, опекуны, попечители) как законные представители.

Следует иметь в виду, что перечень категорий налогоплательщиков, освобождаемых от уплаты налога на имущество физических лиц в соответствии с федеральным законодательством, может быть расширен, так как правом установления льгот для отдельных категорий налогоплательщиков в части местных налогов наделены представительные органы муниципальных образований. К примеру, в городе Новосибирске с 2010 года от уплаты налога на имущество освобождаются:

• несовершеннолетние дети, находящиеся на иждивении граждан, имеющих на своем иждивении трех и более несовершеннолетних детей;

• дети-сироты и дети, оставшиеся без попечения родителей;

• лица из числа детей-сирот и детей, оставшихся без попечения родителей, в возрасте от 18 до 23 лет.

Льгота им предоставляется в отношении одного объекта налогообложения с наибольшей инвентаризационной стоимостью.

Полную информацию о категориях налогоплательщиков, которым на территории конкретного муниципального образования Новосибирской области установлены льготы, можно получить с помощью интерактивного сервиса Федеральной налоговой службы «Имущественные налоги: ставки и льготы».

Необходимо помнить, что исчисление налоговым органом суммы налога, подлежащей уплате в бюджет, прекратится с месяца, в котором у налогоплательщика возникло право на льготу, но для этого в налоговый орган должно быть подано соответствующее заявление и представлены необходимые документы. В случае несвоевременного обращения за предоставлением льготы перерасчет суммы налога производится не более чем за три года.

Должны ли дети платить налоги

Дети должны платить налоги (позиция налоговых органов)

Аргументы в пользу того, что дети не должны платить налоги

Выводы

Полезные ссылки по теме

Достаточно часто налоговым консультантам задают вопросы о том, должны ли дети уплачивать налоги в связи с тем, что в силу своего возраста дети являются полностью или частично недееспособными. Чаще всего вопрос касается налога на имущество физических лиц, реже — при уплате НДФЛ с дохода, от продажи имущества и использовании имущественных налоговых вычетов.

Чаще всего вопрос касается налога на имущество физических лиц, реже — при уплате НДФЛ с дохода, от продажи имущества и использовании имущественных налоговых вычетов.

В данном вопросе важна точность формулировок, поэтому для начала надо отметить, что согласно пункту 1 статьи 54 Семейного кодекса РФ ребенком признается лицо, не достигшее возраста восемнадцати лет (совершеннолетия).

Дети должны платить налоги (позиция налоговых органов)

08.2011 № 03-05-06-01/62).

08.2011 № 03-05-06-01/62).Налоговые органы обычно не возражают против уплаты родителями налогов за своих детей, поскольку для них уплата суммы в бюджет предпочтительнее. Полагаю, что в таком случае родителю, уплатившему налог, впоследствии можно обращаться в ФНС с требованием о зачете или возврате излишне уплаченного налога в порядке статьи 78 НК, т.к. оснований для отказа у налогового органа не будет, но такое требование может вызвать у налоговиков ступор.

Аргументы в пользу того, что ребенок не должен платить налоги

С другой стороны:

Положение статьи 8 Cемейного кодекса РФ о том, что родители обязаны содержать своих несовершеннолетних детей, к налогам отношения не имеет, т.к. содержание ребенка в смысле семейного законодательства не означает обязанность уплачивать за него налоги.

В статье 8 НК дано понятие налога, под которым считается «обязательный, индивидуально безвозмездный платеж, взимаемый с .

.. физических лиц в форме отчуждения принадлежащих им на праве собственности … денежных средств«. Следовательно, ребенок обязан платить налог «из своего кошелька», которого у малолетнего ребенка просто нет.

.. физических лиц в форме отчуждения принадлежащих им на праве собственности … денежных средств«. Следовательно, ребенок обязан платить налог «из своего кошелька», которого у малолетнего ребенка просто нет.Согласно статье 45 НК налог обязан заплатить сам налогоплательщик (т.е. исполнение налогового обязательства за другого было прямо запрещено до вступления в силу Закона № 401-ФЗ от 30.11.2016), то есть ребенок, а он этого сделать не может в силу своего возраста. Согласно статье 249 Гражданского кодекса РФ, налог обязан уплачивать каждый из сособственников – и при этом, уже по нормам НК, кто-то один не может уплатить за всех.

Привлечь к налоговой ответственности (т.е. оштрафовать) малолетнего ребенка нельзя, поскольку согласно пункту 2 статьи 107 НК к налоговой ответственности может быть привлечено лицо, достигшее возраста 16 лет.

Но даже вопрос о налоговой ответственности с 16 лет является спорным. Так Конституционный Суд РФ в своем Постановлении от 13 марта 2008 г. № 5-П отметил, что способность гражданина своими действиями приобретать и осуществлять гражданские права, создавать для себя гражданские обязанности и исполнять их (гражданская дееспособность) возникает в полном объеме с наступлением совершеннолетия, т.е. по достижении 18-летнего возраста (п. 1 ст. 21 ГК РФ), а Семейным кодексом РФ устанавливается, что ребенком признается лицо, не достигшее возраста 18 лет (совершеннолетия) (пункт 1 статьи 54). Несовершеннолетние же дети, неся бремя уплаты налогов как сособственники, не могут рассматриваться как полностью самостоятельные субъекты налоговых правоотношений, возникающих при применении указанных положений НК РФ, поскольку они в силу закона не могут совершать самостоятельно юридически значимые действия в отношении недвижимости и в связи с этим в полной мере являться самостоятельными плательщиками

Потребовать штраф с рдителей вроде бы можно, им уже больше 16 лет — родители ребенка являются законным представителем своего ребенка (т.е. — налогоплательщика — физического лица) и этим налоговики даже пугают в своих письмах (например, Письмо ФНС России от 23.04.2009 № 3-5-04/495@), но Налоговый кодекс РФ не предусматривает ответственность за действие или бездействие законных представителей физических лиц, что подтверждает и ВАС, который в пункте 3 Постановления Пленума ВАС РФ от 30.07.2013 № 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации» разъяснил, что: «По смыслу главы 4 НК РФ, в том числе пункта 1 статьи 26, субъектом налогового правоотношения является сам налогоплательщик

(в нашем случае — ребенок), независимо от того, лично ли он участвует в этом правоотношении либо через законного или уполномоченного представителя«.Налоговики не могут воспользоваться и статьей 51 НК, в которой для опекунов установлены обязанности по уплате налогов недееспособного физического лица.

В этой статье определено, что налог может заплатить опекун, но только за того человека, которого суд признал недееспособным. Следовательно, и эта норма к детям не относится.

В этой статье определено, что налог может заплатить опекун, но только за того человека, которого суд признал недееспособным. Следовательно, и эта норма к детям не относится.Последним аргументом налоговиков может быть статья 80 Семейного кодекса РФ, согласно которой родители обязаны содержать несовершеннолетних детей. В этой статье речь идет об обязанностях родителей по содержанию детей и прямо указано, что порядок и форма предоставления содержания несовершеннолетним детям определяются родителями самостоятельно, но уплату налога вряд ли можно отнести к обязанности по содержанию детей.

Инспекторам, конечно же такие рассуждения не нравятся, поэтому последнее, чем могут угрожать инспекторы, — это предусмотренными:

статьей 75 НК пенями;

статьей 122 НК штрафом за неуплату налога.

В своем Письме от 22.04.2015 №03-02-08/22997 Минфин РФ в очередной раз разъяснил, что Налоговым кодексом РФ не предусмотрена уплата налогов третьими лицами, в том числе близкими родственниками, за налогоплательщиков.

как пени, так и штраф уплачивается только в том случае, когда налогоплательщик обязан уплачивать налог;

пени расчитываются по формуле: сумма пени = сумма недоимки x количество дней просрочки x (1/300) x ставка рефинансирования (до 31.

12.2015) или ключевая ставка (с 01.01.2016), т.е. при ставке рефинансирования ЦБ РФ, равной 8,25 %, пеня достигнет суммы налога примерно через 5 лет (годовые пени составят около 20%).

12.2015) или ключевая ставка (с 01.01.2016), т.е. при ставке рефинансирования ЦБ РФ, равной 8,25 %, пеня достигнет суммы налога примерно через 5 лет (годовые пени составят около 20%).штраф на неуплату налога равен 20% от неуплаченной суммы налога, но при этом налоговому органу необходимо будет доказать вину ребенка, включая то обстоятельство, что ребенок осознавал, что своим бездействием нарушает налоговое законодательство РФ.

При этом надо иметь в виду следующее:

Выводы о том, должен ли ребенок платить налоги

Таким образом, налоги, которые обязаны уплачивать несовершеннолетние (как правило, в связи с владением налогооблагаемым имуществом), обычно уплачиваются их родителями, хотя это и не в полной мере соответствует требованиям НК РФ.

В случае спора (если вашему ребенку не исполнилось 16 лет) налоговики не должны вас штрафовать, но, скорее всего, налоговики накажут родителей и штраф придется оспаривать в суде.

При этом надо иметь в виду, что Налоговым кодексом РФ льготы детям по налогу на имущество физических лиц не установлены, но т.

Статья написана и размещена 8 сентября 2013 года. Дополнена — 27.08.2015, 05.10.2016, 06.12.2016, 15.08.2018

ВНИМАНИЕ!

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

Автор: юрист и налоговый консультант Александр Шмелев © 2001 — 2021

Полезные ссылки по теме «Должны ли дети платить налоги»

НДФЛ 15%. Прогрессивная шкала

Налог на проценты по вкладам

Налоговый контроль счетов

Почему льготы носят заявительный характер

Налоги

Налоговые вычеты

Налоговая ответственность за:

Tags:

дети, уплата, налогиФНС рассказала, когда родители должны платить налоги за детей

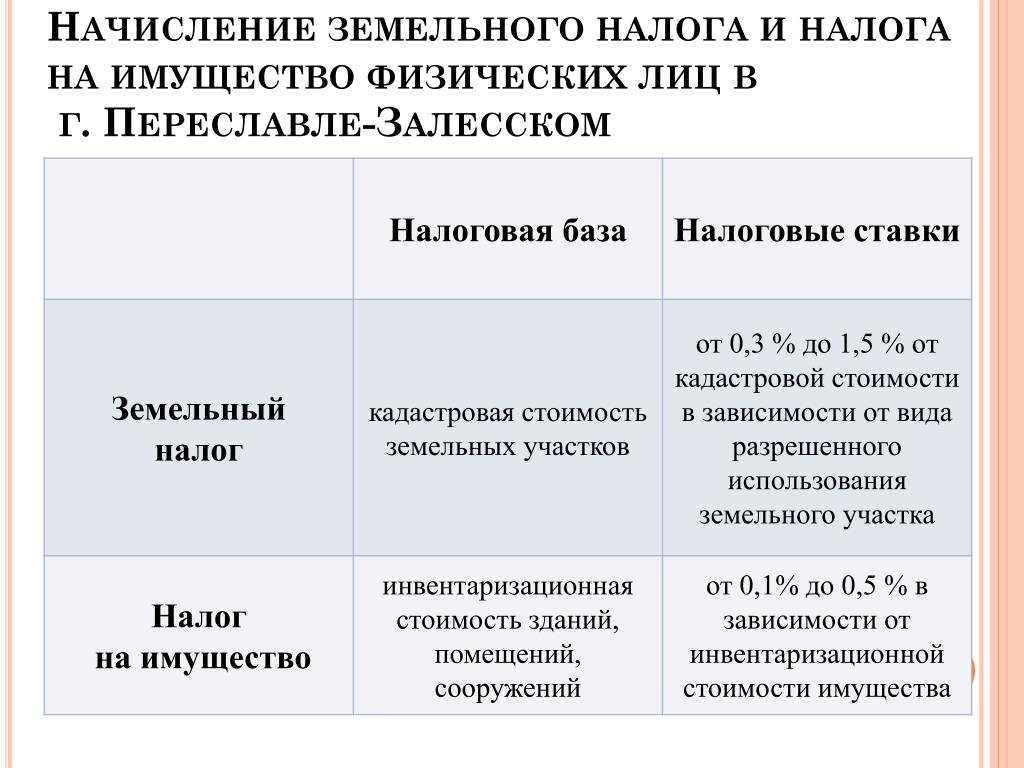

Плательщиками налогов на недвижимость являются собственники участков, домов, квартир и комнат, в том числе несовершеннолетние лица.

Как отмечается в сообщении ведомства, плательщиками земельного налога признаются физлица любого возраста, обладающие правом собственности, постоянного (бессрочного) пользования или пожизненного наследуемого владения на налогооблагаемые земельные участки.

Налог на имущество физлиц должны платить собственники облагаемой налогом недвижимости (жилой дом, квартира, садовый дом, гараж и т.п.), независимо от возраста плательщика.

При этом несовершеннолетние лица – владельцы налогооблагаемой недвижимости могут участвовать в налоговых отношениях через законного или уполномоченного представителя (родителя, опекуна и т.п.). Так, за несовершеннолетних, не достигших 14 лет, сделки могут совершать от их имени их родители, усыновители или опекуны.

Несовершеннолетние в возрасте от 14 до 18 лет совершают сделки с письменного согласия своих родителей, усыновителей или попечителя, за исключением тех сделок, которые они вправе совершать самостоятельно.

Таким образом, родители (усыновители, опекуны, попечители) как законные представители несовершеннолетних детей, имеющих налогооблагаемое имущество, управляют им, в том числе исполняя обязанности по уплате налогов.

БУХПРОСВЕТ

Уплата имущественных налогов за несовершеннолетних детей имеет ряд особенностей. По закону каждый налогоплательщик должен самостоятельно исполнить обязанность по уплате налога (п.1 ст. 45 НК РФ). Если налог за ребенка без каких-либо оговорок оплачивается со счета его родителя (законного представителя), обязанность по уплате могут посчитать неисполненной.

В связи с этим налоги за несовершеннолетних рекомендуется уплачивать наличными деньгами в отделении банка или почты на основании платежного документа, полученного из ИФНС. Платежка идет со всеми заполненными реквизитами (в том числе и с указанием плательщика налога) и претензий со стороны налоговиков не возникнет.

Если же оплата производится в безналичном порядке, то в поле 24 «Назначение платежа» расчетного документа необходимо будет указать полную информацию о налогоплательщике , чья обязанность исполняется (ФИО, дата рождения, ИНН).

Также понадобиться указать данные документа, подтверждающего право законного представителя ребенка. В противном случае платеж придется уточнять.

Платят ли несовершеннолетние дети налог на имущество: со скольки лет

Платят ли несовершеннолетние дети налог на имущество? Да, возраст владельцев имущественных активов не является фактором для уменьшения платежей. Поэтому не стоит удивляться, что начисления налогов на имущество, транспорт, землю происходит даже по отношению к детям.

Физические лица рассматриваются как налогоплательщики все без исключения. В эту категорию входят граждане РФ, иностранные подданные, владеющие имуществом на территории страны. В некоторых случаях для уменьшения бюджетных платежей можно воспользоваться льготами, которые образуются по ряду причин в зависимости от статуса владельца активов.

Оглавление статьи

Какие налоги начисляются на детей

Несовершеннолетние вне зависимости от своего возраста и платежеспособности могут обладать недвижимостью, земельными участками, прочими активами.

Дети могут стать обладателями дорогостоящих активов по разным причинам. Недвижимость и прочая собственность дарятся родителями, переходят по наследству. В результате, в зависимости от вида собственности, появляется обязанность по уплате налоговых платежей:

- Налог на имущество. Потребуется оплатить, если ребенок рассматривается как собственник дома, квартиры или иного жилья. То же относится и при условии обладания доли в недвижимости. Физическим лицам рассчитываются платежи ежегодно, перечислить средства необходимо до 1 декабря следующего за начислением года.

- Налог на землю также рассчитывается сотрудниками ФНС. Срок его уплаты не должен быть позже 1 декабря последующего года.

- Обладание детьми автомобилями приводит к необходимости уплаты транспортного налога.

Как и прочие имущественные платежи, расчет производится в ФНС, владельцам авто приходит уведомление с суммой платежа по почте или через электронные сервисы. Срок погашения ― 1 декабря года, следующего за истекшим периодом.

Как и прочие имущественные платежи, расчет производится в ФНС, владельцам авто приходит уведомление с суммой платежа по почте или через электронные сервисы. Срок погашения ― 1 декабря года, следующего за истекшим периодом.

Таким образом, не стоит забывать погашать долги по начислениям вовремя, даже если обладателями имущества являются несовершеннолетние.

Платежи начисляют на общих основаниях. В силу своего возраста дети не могут быть освобождены от этих обязанностей. Поэтому не стоит полагать, что регистрация активов на лиц, которые не достигли совершеннолетия, поможет сэкономить деньги.

Исчисление НДФЛ по отношению к детям

Со скольки лет платят налоги? Начиная с какого возраста граждане становятся полноправными налогоплательщиками? Законодательная база не предусматривает ограничений в этом вопросе. То же относится и к НДФЛ.

Если несовершеннолетний работает по трудовому договору (в качестве примера можно взять подработку во время каникул), то с его зарплаты на общих основаниях работодателем взимается в пользу бюджета НДФЛ. Кроме того, налоговый сбор необходимо заплатить и в следующих случаях:

Кроме того, налоговый сбор необходимо заплатить и в следующих случаях:

- при продаже имущества;

- при получении дивидендов по ценным бумагам;

- в случае выигрышей, получении призов.

Полученные единоразовые доходы должны быть задекларированы, потребуется расчет и уплата налоговой пошлины. Как правило, занимаются этим уполномоченные представители ребенка, к которым относятся родители, усыновители и прочие лица.

Имеются ли льготы для детей при начислении налогов

Берется ли налог на имущество с детей на общих основаниях, возможно ли наличие каких-либо льгот? Уже было сказано выше, что один лишь несовершеннолетний возраст собственника не дает никаких привилегий. Однако, платежи позволяется уменьшить за счет наличия иных факторов. В данном случае важен статус плательщика: это могут быть пенсионеры, военнослужащие, инвалиды и прочие.

Должны ли дети платить налог на имущество, если они рассматриваются как льготная категория граждан при исчислении платежа? Ребенок-инвалид освобожден от налога на недвижимость согласно положениям ст. 407 НК РФ.

407 НК РФ.

Кроме того, льготы могут быть установлены и местными властями, о чем необходимо дополнительно уточнять. Таким образом, чтобы понять, должен ли ребенок платить налог на квартиру, необходимо знать, имеется ли у него I или II группа инвалидности. Те же привилегии имеются и у инвалидов с детства.

Транспортный налог ребенок-инвалид заплатит в зависимости от условий регионального законодательства, так как виды льгот и их наличие при расчете этого платежа устанавливаются властями субъектов РФ. В большинстве регионов инвалиды I и II группы освобождены от этих уплат полностью.

Льготы по земельному налогу определяются по тем же принципам. Муниципальные власти вправе принимать собственные основания для снижения выплат или освобождения от них.

При расчете НДФЛ следует помнить, что сделки между родственниками (дарение) налогом не облагаются. Поэтому дети, получив от родителей, бабушек, усыновителей в дар имущество, НДФЛ не уплачивают. Однако, это положение не распространяется на отношения между опекунами и их подопечными.

Как платится налог за детей

Платят ли дети налог на имущество и прочие платежи в пользу бюджета, если не имеют собственных доходов? Да, необходимо вовремя погашать задолженность. Но кто платит налоги за несовершеннолетнего ребенка? Все обязательства оплачивают законные представители, к которым относятся родственники и прочие лица.

Начиная с 2017 года ситуация изменилась в лучшую сторону. Теперь совершить налоговое перечисление можно за других лиц беспрепятственно. Погасить обязательства за ребенка-собственника, к примеру, по имущественному налогу, допускается и без подтверждения родства.

Оплату налоговых платежей за несовершеннолетних вправе произвести третьи лица, том числе и родственники. Операции проводятся непосредственно в банковских отделениях даже без документального подтверждения родства или онлайн. Например, чтобы перечислить налог на имущество детям до 18 лет, достаточно зарегистрировать их в личном кабинете налогоплательщика.

Получить коды доступа на интернет-портал придется лично в отделении ФНС, после чего подписантом будет выступать родитель ребенка-собственника имущества. Личный кабинет позволяет оперативно оплачивать начисленные имущественные налоги, погашать прочую задолженность.

Если Вам необходима личная консультация или помощь в заполнении налоговой декларации 3-НДФЛ, а также отправке ее в налоговую через сервис «Личный кабинет налогоплательщика», смело переходите на страницу с нашими Услугами.

Если Вы нашли полезную информацию, поделитесь этой статьей со своими знакомыми и в социальных сетях (кнопки находятся чуть ниже). Давайте помогать друг другу! 🙂

Счастливчики: кто в России может не платить налоги на недвижимость

https://realty.ria.ru/20201126/nalogi-1586431946.html

Счастливчики: кто в России может не платить налоги на недвижимость

Счастливчики: кто в России может не платить налоги на недвижимость

Большинство из тех, кто владеет недвижимым имуществом, обязаны платить налоги, хотя ужасно не любят это делать. Поэтому, едва попав в какую-либо льготную… Недвижимость РИА Новости, 19.04.2021

2020-11-26T14:05

2020-11-26T14:05

2021-04-19T20:32

недвижимость

многодетные семьи

земельные участки

жилье

федеральная налоговая служба (фнс россии)

f.a.q. — полезное

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn22.img.ria.ru/images/149967/24/1499672461_0:0:5760:3240_1920x0_80_0_0_7bf92bfba76bfcbbc9f074e3600a051c.jpg

Большинство из тех, кто владеет недвижимым имуществом, обязаны платить налоги, хотя ужасно не любят это делать. Поэтому, едва попав в какую-либо льготную категорию, люди интересуются, не освобождает ли это их от уплаты налогов. Сайт «РИА Недвижимость» попросил юристов рассказать, кто в действительности имеет право не платить налоги.Материал подготовлен при участии адвоката, партнера адвокатского бюро CTL Павла Астапенко, юриста фирмы «Юст» Виктории Санниковой и адвоката адвокатского бюро CTL Ксении Гордеевой.

https://realty.ria.ru/20200706/1573959593.html

https://realty.ria.ru/20200730/1575119872.html

https://realty.ria.ru/20181019/1531049710.html

https://realty.ria.ru/20190326/1552117042.html

https://realty.ria.ru/20191002/1559355032.html

https://realty.ria.ru/20201124/nalogi-1585947488.html

https://realty.ria.ru/20170825/408875641.html

https://realty.ria.ru/20200120/1563626679.html

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2020

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://realty.ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn22.img.ria.ru/images/149967/24/1499672461_325:0:5445:3840_1920x0_80_0_0_21cb427e5395d08df4079fdd26ca2ae6.jpgНедвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

недвижимость, многодетные семьи, земельные участки, жилье, федеральная налоговая служба (фнс россии), f.a.q. — полезное

Налог на недвижимость в Германии в 2021 — Tranio

5 058 просмотров · · обновлено

ginasanders / DepositphotosПокупка

После заключения сделки покупатель платит единоразовый налог на переход права собственности (Grunderwerbsteuer). В зависимости от региона, где расположен объект, ставка составляет 3,5–6,5% от стоимости объекта, указанной в договоре купли-продажи.

3,5–6,5%от стоимости объекта при покупке

300–800 евров год при владении небольшой квартирой

15–48%от прироста капитала при продаже

Освобождена от налогообложения недвижимость:

— стоимостью не более 2 500 евро, таким образом объект стоимостью ниже 2 500 евро не облагается налогом, но если его стоимость 2 501 евро налог начисляется на полную сумму;

— приобретённые родственниками по прямой восходящей или нисходящей линии, супругом продавца, а также бывшим супругом, если приобретение происходит в рамках имущественных споров после развода.

Ставка налога по регионам:

Бранденбург, Саар, | 6,5 |

Берлин, Гессен, Мекленбург – Передняя Померания | 6 |

Баден-Вюртемберг, Бремен, | 5 |

Гамбург | 4,5 |

Бавария, Саксония | 3,5 |

Покупатель не платит налог на переход права собственности, если приобретает акции или доли компании, владеющей недвижимостью, по схеме Share Deal, а также если сделка проходит между близкими родственниками и покупатель — родитель, ребенок или супруг владельца.

Схема Share Deal больше подходит для нескольких соинвесторов, когда в результате отчуждения компании у одного лица (или у лиц, связанных между собой в экономическом плане или родственными отношениями) не концентрируется более 95% процентов акций организации. Такая покупка на сегодняшний момент освобождена от обложения налогом на переход права собственности.

София Буланова Консультант по инвестициям Tranio

Сдача в аренду

При сдаче недвижимости в аренду собственники платят налог на доход: физические лица — подоходный налог (Einkommensteuer), юридические — налог с корпораций (Körperschaftssteuer). Подоходный налог рассчитывается в зависимости от дохода владельца по прогрессивной ставке от 14,77 до 47,475%, включая надбавку в поддержку солидарности (Solidaritätszuschlag): точную ставку поможет определить налоговый консультант.

Для компаний, которые сдают недвижимость в аренду и не осуществляют никакой другой коммерческой деятельности, ставка налога на доход фиксирована: 15,825%, включая надбавку в поддержку солидарности.

— Что такое надбавка в поддержку солидарности?

— Это отчисления на экономическое восстановление земель бывшей ГДР. Надбавка применяется к подоходному, корпоративному налогу и налогу на прирост капитала. Её размер составляет 5,5% от суммы обязательного платежа по основному налогу.

Налогом на доход облагается разница между всеми полученными доходами и произведенными затратами. К последним относятся в том числе амортизация здания, проценты по займу, расходы на управление имуществом, брокерские расходы на новый договор аренды или траты на рекламу, оплата страховки недвижимости, ремонта, налога на имущество, взносы в ТСЖ, гонорар юриста, судебные издержки и затраты на командировки.

С помощью грамотных налоговых консультантов многие инвесторы структурируют «вхождение» капитала в немецкие компании через займы учредителей, что помогает существенно снизить налогооблагаемую базу.

На практике это приводит к уменьшению налоговой нагрузки на доход от арендного бизнеса практически до нуля на протяжении первых 10–15 лет инвестиций.

Георгий Качмазов Генеральный директор и основатель Tranio

Россиянам, сдающим в аренду недвижимость в Германии, не требуется платить налог на доход в России, в случае если налог, уплаченный в Германии, больше налога, рассчитанного к оплате в РФ: между странами действует соглашение об избежании двойного налогообложения.

— Правда ли, что в Германии оформление недвижимости не на физическое, а на юридическое лицо помогает оптимизировать налоги?

— Действительно, по статистике Tranio, покупатели доходной недвижимости стоимостью более 1 млн евро ежегодно экономят в среднем 25% от налога на доход по сравнению с тем, как если бы они зарегистрировали тот же объект на физическое лицо.

Продажа

Продавец недвижимости выплачивает налог на прирост капитала (Kapitalertragsteuer), который является одной из форм налога на доход. Для физических лиц он взимается по ставке подоходного налога (14,77 – 47,475%), для юридических лиц — налога с корпораций (15,825%), а также промыслового налога, ставка которого зависит от региона регистрации компании.

Налогооблагаемая база рассчитывается так: из выручки от продажи недвижимости вычитаются расходы, связанные с её приобретением, и амортизационные отчисления. Физические лица не платят налог на прирост капитала, если между покупкой и продажей недвижимости прошло более 10 лет или если объект использовался исключительно для личного проживания минимум три года до продажи.

Дарение и передача по наследству

При наследовании или дарении недвижимости налог на наследство и дарение (Erbschaftsteuer und Schenkungsteuer) платит получатель объекта. Обычно налогооблагаемая база равна рыночной стоимости недвижимости. Ставка налога на наследство или дарение варьируется от 7 до 50% в зависимости от степени родства и стоимости объекта. Налогоплательщики делятся на три класса, для каждого из которых предусмотрены необлагаемые вычеты, уменьшающие размер налогооблагаемой базы.

Налоговый класс | Получатели | Необлагаемый вычет, евро |

|---|---|---|

1 | Супруги и гражданские супруги | 500 000 |

2 | Братья и сёстры | 20 000 |

3 | Остальные, в том числе юридические лица | 20 000 |

Главное про налоги на недвижимость в Германии

Нужно ли платить налог при покупке недвижимости в Германии?

Когда процесс заключения сделки будет полностью завершён, покупатель должен будет уплатить единовременный налог на переход права собственности (Grunderwerbsteuer). Его ставка колеблется в пределах 3,5–6,5% от цены объекта согласно договору купли-продажи и зависит от точного местоположения недвижимости.

Есть ли налог на владение недвижимостью в Германии?

Налог на недвижимость (Grundsteuer) подлежит ежегодной оплате собственником. Для расчёта налога используется базовый коэффициент — 0,35%. При определении конечной суммы налога учитывается множество параметров, таких как тип объекта, его местоположение, площадь земельного участка и время постройки.

Есть ли налог при сдаче недвижимости в Германии в аренду?

Владельцы арендной недвижимости выплачивают налог на доход: для физических лиц — это подоходный налог (Einkommensteuer), для юридических — налог с корпораций (Körperschaftssteuer). Данный налог рассчитывается в зависимости от величины дохода собственника с применением прогрессивной шкалы от 14,77 до 47,475% с учётом надбавки солидарности (Solidaritätszuschlag).

Платит ли налог продавец недвижимости в Германии?

Продавец недвижимости платит налог на прирост капитала (Kapitalertragsteuer), который является формой налога на доход. Физические лица оплачивают его по ставке подоходного налога (14,77–47,475%), юридические — по ставке налога с корпораций (15,825%), а также промыслового налога, размер которого зависит от того, в каком регионе зарегистрирована компания.

Уплачивается ли налог при дарении или наследовании недвижимости в Германии?

При наследовании или дарении недвижимости налог на наследство и дарение (Erbschaftsteuer und Schenkungsteuer) оплачивает наследник или одариваемый. Как правило, налогооблагаемая база равна рыночной стоимости недвижимости. Ставка налога на наследство или дарение составляет от 7 до 50% в зависимости от степени родства с наследодателем (дарителем) и стоимости объекта.

Налоги в других странах:

Вопросы

Уважаемая Татьяна, при обращении к нотариусу для удостоверения договора дарения доли в праве собственности на квартиру, Вам потребуется предоставить документ, подтверждающий принадлежность квартиры либо доли в праве собственности на квартиру, дарителю, паспорта участников договора, а также, в зависимости от возраста участников договора, свидетельство о рождении (в случае, когда участник договора несовершеннолетний и договор будет заключен законным представителем несовершеннолетнего, либо с его согласия). Если даритель приобретал квартиру возмездно, будучи в браке, на совершение сделки по дарению потребуется согласие такого супруга, причем, согласие должно быть нотариально удостоверено. Другую информацию, необходимую для удостоверения договора, нотариус сможет установить самостоятельно, направив соответствующие запросы, в том числе в Единый государственный реестр недвижимости об основаниях для регистрации прав, об ограничениях прав и обременениях объекта недвижимости, о наличии сведений о существующих правопритязаниях и заявленных в судебном порядке правах требования в отношении объекта недвижимости, а также о стоимости имущества, являющегося объектом договора дарения. Если даритель и одаряемый состоят в близком родстве (дарение осуществляется между членами семьи и близкими родственниками: супруги, родители, дети, усыновители, усыновленные, дедушка, бабушка, внуки, а также полнородные и неполнородные братья и сестры), имеет смысл предоставить нотариусу документы, подтверждающие родственные отношения дарителя и одаряемого. После удостоверения договора дарения, нотариусом предоставляются сведения в налоговый орган, об удостоверенном договоре, имея информацию о том, что даритель и одаряемый являются членами семьи, нотариус заполнит соответствующие сведения, что, в дальнейшем, поможет Вам при решении вопросов, связанных с налогообложением НДФЛ. Следует иметь в виду, что в каждом конкретном случае, для совершения договора по дарению имущества, нотариусом могут быть истребованы и другие документы.Тема № 553 Налог на вложения ребенка и другой нетрудовой доход (Детский налог)

Следующие две ситуации могут повлиять на налогообложение и отчетность о нетрудовом доходе некоторых детей.

- Если проценты, дивиденды и другой нетрудовой доход вашего ребенка составляют более 2200 долларов, он может облагаться специальным налогом на нетрудовой доход определенных детей. В 2018 и 2019 годах нетрудовой доход некоторых детей облагается налогом с использованием налоговых групп и ставок для имений и трастов, если не принято решение о расчете налога на ребенка на этот доход на основе налоговой ставки родителя.Дополнительную информацию см. В инструкциях к форме 8615 «Налог для определенных детей, имеющих нетрудовой доход».

- Если единственным доходом вашего ребенка являются проценты и дивиденды (включая распределение прироста капитала) и составляет менее 11 000 долларов, вы можете включить этот доход в свою налоговую декларацию, а не подавать декларацию на своего ребенка. См. Форму 8814 «Выборы родителей для сообщения об интересах и дивидендах ребенка».

Для применения любой из вышеуказанных ситуаций ваш ребенок должен будет подать декларацию.Информацию о требованиях к подаче см. В Публикации 929 «Налоговые правила для детей и иждивенцев» и «Нужно ли мне подавать налоговую декларацию»?

Налог на отдельных детей, не имеющих трудового дохода

Используйте форму 8615 PDF, чтобы подсчитать, что налог на нетрудовой доход ребенка превышает 2200 долларов, если ребенок моложе 18 лет, и в определенных ситуациях, если ребенок старше (см. Ниже). Приложите форму 8615 к налоговой декларации ребенка, если выполнены все следующие условия.

- Нетрудовой доход ребенка составил более 2200 долларов.

- Ребенок соответствует одному из следующих возрастных требований:

- а. Ребенку не исполнилось 18 лет на конец налогового года .

- г. На конец налогового года ребенку исполнилось 18 лет, и у вас не было заработанного дохода, превышающего половину алиментов на ребенка, или .

- г. Ребенок учился на дневном отделении в возрасте как минимум 19 лет и младше 24 лет на конец налогового года, и у ребенка не было заработка, превышающего половину вашего алимента.

- По крайней мере, один из родителей ребенка был жив на конец налогового года.

- Ребенок должен подать налоговую декларацию за налоговый год.

- Ребенок не подает совместную декларацию за налоговый год.

Если вы должны подать форму 8615, вы можете облагаться налогом на чистый инвестиционный доход (NIIT). NIIT — это налог в размере 3,8% на меньшую величину из чистого инвестиционного дохода или превышение вашего модифицированного скорректированного валового дохода (MAGI) над пороговой суммой. Используйте форму 8960 «Налог на чистый инвестиционный доход в формате PDF», чтобы рассчитать этот налог. Для получения дополнительной информации см. Тему №.559 и Вопросы и ответы о налоге на чистый инвестиционный доход.

Выборы родителей для сообщения об интересах ребенка и дивидендах

Вы можете решить сообщать о доходах вашего ребенка, обычных дивидендах и распределении прироста капитала по вашему возвращению. Если вы выберете это решение, вашему ребенку не придется подавать налоговую декларацию. Чтобы сделать это решение, приложите форму 8814 PDF к форме 1040 PDF, форму 1040-SR PDF или форму 1040-NR PDF, если ваш ребенок соответствует всем следующим условиям.

- В конце налогового года вашему ребенку было меньше 19 лет (или 24 года, если он учился на дневном отделении).

- Валовой доход вашего ребенка за налоговый год составлял менее 11 000 долларов.

- Доход вашего ребенка был только в виде процентов и дивидендов (включая распределение прироста капитала и дивиденды Постоянного фонда Аляски).

- Не производились расчетные налоговые платежи для вашего ребенка за налоговый год, и никакая переплата за предыдущий налоговый год (или из любой измененной декларации) не применялась к текущему налоговому году на имя вашего ребенка и номер социального страхования.

- Федеральный подоходный налог не удерживался из дохода вашего ребенка в соответствии с правилами резервного удержания.

- Ваш ребенок должен подать декларацию, если вы не примете это решение.

- Ваш ребенок не подает совместную декларацию за налоговый год.

- Вы являетесь родителем, имеющим право участвовать в выборах, или вы подаете совместную декларацию с другим родителем вашего ребенка.

Дополнительная информация

См. Публикацию 929 «Налоговые правила для детей и иждивенцев» для получения дополнительной информации, определений, соображений и следующих вопросов:

- Определенные дни рождения 1 января

- Родители, не подающие совместную декларацию,

- Ребенок с распределением прироста капитала, и

- Другие последствия выборов для возвращения родителей.

Детское налоговое определение

Что такое детский налог?

Налог на детей — это специальный налоговый закон, созданный в 1986 году для решения проблемы налога на инвестиции и незаработанный доход для лиц в возрасте до 19 лет или иждивенцев для студентов дневного отделения в возрасте до 23 лет.

Ключевые выводы

- Налог на детей не позволяет родителям уклоняться от уплаты налогов путем передачи крупных подарков.

- Весь нетрудовой доход, превышающий пороговое значение, облагается налогом по предельной ставке налога на прибыль родителей, а не по более низкой ставке налога на ребенка.

- Он применяется ко всем детям в возрасте 18 лет или младше или учащимся дневного отделения на иждивении в возрасте до 23 лет.

- Налог на детей применяется к большей части нетрудового дохода, который получает ребенок, и не применяется к зарплате или заработной плате.

Как работает детский налог

Налог на детей — это налог, взимаемый с лиц моложе определенного возраста (до 19 лет и учащихся очной формы обучения в возрасте от 19 до 23 лет), чьи инвестиции и нетрудовой доход превышают ежегодно устанавливаемый порог.

Это правило предназначено для того, чтобы родители не использовали налоговую лазейку, когда их детям дарили большие деньги. В этом случае ребенок тогда получит любую прибыль от инвестиций и будет облагаться налогом по гораздо более низкой ставке по сравнению с ставкой, которую опекуны применяют для реализованного прироста запасов.

Согласно закону о налоге на детей, весь нетрудовой доход сверх установленного порога облагается налогом по предельной ставке подоходного налога родителей, а не по ставке налога на ребенка. В 2020 году нетрудовой доход менее 1100 долларов имеет право на стандартный вычет, следующие 1100 долларов облагаются налогом по ставке налога на ребенка, которая очень низкая (иногда нулевой процент), а затем все, что превышает 2200 долларов, облагается налогом по ставке налога опекуна, что может достигать 37%.

Кто и что применяет детский налог

С 2020 года налог на детей применяется ко всем детям в возрасте 19 лет и младше, а также к детям, обучающимся на дневном отделении в возрасте от 19 до 23 лет. Однако он не применяется к детям младше этого возраста, состоящим в браке. и подавать совместные налоговые декларации.

Налог на детей включает в себя нетрудовой доход, получаемый ребенком: проценты, дивиденды, прирост капитала, ренту и роялти. Заработная плата ребенка не облагается детским налогом.

Дети, которым исполняется 20 лет — или 24 в случае учащихся-иждивенцев дневной формы обучения — к концу налогового года, не облагаются налогом на детей.

История налогов для детей

Изначально налоговый закон распространялся только на детей младше 14 лет. Дети в возрасте до 14 лет не могут работать по закону, а это означает, что любой доход, который они получали, обычно приходился на дивиденды или проценты по облигациям. Тем не менее, налоговые органы поняли, что некоторые опекуны воспользуются ситуацией и дадут товарные подарки своим старшим детям от 16 до 18 лет.

Налог на детей — это налог, взимаемый с лиц младше 19 лет, чьи инвестиции и нетрудовой доход превышают ежегодно устанавливаемый порог. IRS облагает налогом любой доход, превышающий заранее установленный порог, по ставке налога материнской компании. Закон о сокращении налогов и занятости от 2017 года временно изменил налог на детей, чтобы использовать налоговые ставки, которые применяются к имуществу и трастам, а не ставку налога родителей ребенка.

Однако Закон о дополнительных консолидированных ассигнованиях 2020 задним числом изменил ее обратно на налоговую ставку материнской компании.Для налоговых деклараций за 2018 и 2019 годы налогоплательщики могут выбрать для расчета налога на детей либо ставки налога на наследство, либо ставки родительского налога. На 2020 год и далее применяется ставка налога материнской компании.

House увеличивает налоговую скидку на детей до 3000 долларов, но только на год

Палата представителей приняла в субботу пакет помощи в связи с вирусом Covid-19 на 1,9 триллиона долларов, который включал временное увеличение налоговой скидки на детей.

Американский план спасения House увеличивает налоговую скидку на детей на 2021 год до 3000 долларов на ребенка в возрасте от 6 до 17 лет и до 3600 долларов в год для детей до 6 лет.Увеличенные выплаты, которые специально предназначены для подростков, которым впервые исполнилось 17 лет, начнут постепенно отменяться для лиц, зарабатывающих более 75 000 долларов в год или 150 000 долларов для тех, кто состоит в браке вместе.

Не пропустите: Лучшие кредитные карты для получения кредита

Уже действует налоговая льгота для детей, которая дает 2000 долларов на ребенка. Когда американцы подают налоговую декларацию, они могут потребовать кредит на детей до 17 лет. Текущий кредит основан на доходе, поэтому для тех, кто зарабатывает более 200 000 долларов (400 000 долларов для супружеских пар, подающих совместную декларацию), сумма кредита будет постепенно сокращаться.Если кредит налогоплательщиков превышает причитающиеся им налоги, они могут получить до 1400 долларов в качестве возмещения.

Законопроект Палаты представителей, принятый в субботу, увеличит сумму кредита на 1000 долларов (1600 долларов для тех, у кого есть дети до 6 лет) и позволит налогоплательщикам получить полную сумму в качестве возмещения за 2021 год. валовой доход по-прежнему сможет претендовать на получение кредита в размере 2000 долларов на ребенка. Кроме того, согласно плану, кредит будет выплачиваться ежемесячными платежами в размере 250 и 300 долларов соответственно, а не только один раз в год.

«Пандемия коронавируса не просто пролила свет на проблему детской бедности, она усугубила ее и усилила необходимость — и безотлагательность — в расширении и улучшении налоговых льгот на детей», — заявила член палаты представителей Роза ДеЛауро из штата Коннектикут. в заявлении. «В течение долгого времени мы знали, что это изменение резко сократит детскую бедность и принесет долгосрочную пользу детям и их семьям».

Согласно Центру права и социальной политики, изменения, внесенные Американским планом спасения в налоговую льготу на детей, сократят детскую бедность примерно наполовину.Согласно CLASP, ожидается, что уровень бедности среди чернокожих детей снизится на 52%, а среди детей латиноамериканского происхождения — на 45%. «Если они станут постоянными, эти улучшения будут иметь положительный эффект на несколько поколений», — говорится в заявлении организации.

Согласно новому положению, Казначейство может выплачивать авансовые платежи в размере до половины налогового кредита на ребенка в 2021 году, начиная с июля, на основании информации, представленной семьями в налоговой декларации за 2019 или 2020 год. Если произойдет переплата по кредиту, лицам, зарабатывающим менее 40 000 долларов (60 000 долларов для супружеских пар, подающих документы совместно), не нужно будет возвращать эту сумму, и она не будет удержана из заработной платы.

Несколько демократов, возглавляемых ДеЛауро, поддержали предложение, согласно которому увеличенные выплаты будут постоянными, но формулировка не вошла в окончательную версию законодательства Палаты представителей.

Кроме того, сенатор Митт Ромни, R-Юта, в прошлом месяце предложил аналогичную налоговую льготу, которая немного более щедра для детей младшего возраста (предоставляет до 4200 долларов в год для детей до 6 лет) и длится дольше, чем детский кредит, предложенный в рамках пакет помощи в размере 1,9 триллиона долларов.Однако, чтобы компенсировать стоимость увеличенных налоговых льгот, план Ромни предлагает отменить ряд других программ и кредитов, ориентированных на семью.

Версия Американского плана спасения Палаты представителей теперь будет передана в Сенат, который, как ожидается, проголосует за пакет до 14 марта.

Отъезд: Лучшие кредитные карты для создания кредита в 2021 году

Не пропустите: Вот кто имеет право на получение стимулирующей выплаты в размере 1400 долларов в соответствии с Американским планом спасения

Понимание нового налога на детей

Многие районы У.S. Индивидуальный подоходный налог был изменен на налоговые годы с 2018 по 2025 год, когда P.L. 115-97, известный как Закон о сокращении налогов и занятости (TCJA), был принят в конце 2017 года. Одной из таких областей был «налог на детей», налог, взимаемый с определенных детей с нетрудовым доходом. Усилия Конгресса по внесению поправок в Налоговый кодекс получили широкое освещение в прессе с конца 2017 по начало 2018 года, учитывая значительные и далеко идущие изменения, внесенные в налоговое законодательство в целом. Существенные изменения были внесены и в налог на детей, однако освещение этих изменений в прессе было скудным.

С тех пор, как TCJA стал законом, в нескольких статьях сообщалось, что налог на детей рассчитывается просто путем ссылки на таблицу ставок налога на наследство и траст. Этот краткий обзор изменений в законе мог быть вдохновлен страницей 9 отчета комитета конференции Конгресса для П.Л. 115-97 , , в котором говорилось, что «налогооблагаемый доход, относящийся к заработанному доходу, облагается налогом в соответствии с скобками и ставками налогоплательщика, не состоящего в браке. Налогооблагаемый доход, относящийся к чистому нетрудовому доходу, облагается налогом в соответствии с скобками, применимыми к трастам и имуществу» (H.Р. конф. Представитель № 115-466, 115-й конгресс, 1-я сессия. 197 (15 декабря 2017 г.), доступно на сайте docs.house.gov. Однако это описание того, как рассчитывается налог на детей, не совсем точное. Цель этой статьи — подробно обсудить изменения в законе, чтобы помочь практикующим специалистам лучше понять, как изменился закон, и помочь им рассчитать предполагаемые квартальные налоговые платежи для детей, облагаемых налогом.

КАК TCJA УПРОЧИЛ НАЛОГ НА ДЕТЕЙ

AICPA выступала за упрощение налога на детей, поскольку Конгресс разработал TCJA.Эта пропаганда была, по крайней мере, частично успешной, поскольку некоторые сложности старого налога на детей больше не присутствуют в новом законе. Предыдущий закон требовал, чтобы налог на детей был наибольшим из двух налоговых расчетов. Первым расчетом был налог на налогооблагаемый доход ребенка, как если бы налога на детей не существовало. Второй расчет представлял собой сумму налога на чистый нетрудовой доход ребенка, рассчитанный по предельной налоговой ставке родителя, плюс налог, рассчитанный на оставшийся налогооблагаемый доход по налоговым ставкам ребенка.Этот второй расчет привнес сложность, поскольку налогооблагаемый доход ребенка необходимо было разделить для расчета налога с использованием обеих предельных налоговых ставок — родительской и детской.

Старый закон также был сложным, когда родители ребенка были разведены или состояли в браке, подавая документы отдельно, потому что составитель налоговой отчетности должен был определить, какая предельная ставка налога родителя должна использоваться. Другая сложность связана с вычислением распределяемой доли родительского налога на ребенка, когда у ребенка есть братья и сестры, которые также облагаются налогом на детей.

Наконец, по старому закону было трудно рассчитать налог на детей, когда у родителя (ей) был налоговый год, отличный от налогового года ребенка. Благодаря изменениям, внесенным TCJA, все вышеупомянутые сложности исчезнут в период с 2018 по 2025 год, поскольку ни одно из этих положений не применяется к расчету налога на детей в течение этого периода времени. Отчет комитета конференции TCJA подтверждает намерение Конгресса упростить расчет налога на детей, чтобы налог на ребенка «не зависел от налоговой ситуации родителя ребенка или нетрудового дохода любых братьев и сестер» (H.Р. конф. Представитель № 115-466, 115-й конгресс, 1-я сессия. 197 (15 декабря 2017 г.)).

ПОТЕРЯ ОДНОГО УДОБСТВА

К сожалению, административное удобство старого налога на детей не нашло своего места в новых правилах. Согласно старому закону, родители могли указать нетрудовой доход ребенка в своей налоговой декларации, используя Форму 8814, «Выборы родителей» для отчета о процентах и дивидендах ребенка . Родители, чьи дети имеют только проценты и дивиденды, облагаемые налогом на детей, могут избежать дополнительных затрат и хлопот с подачей налоговых деклараций на детей.Похоже, что это удобство отсутствует в новом законе, поскольку нет дополнительных положений, и в новом законе нет прямой ссылки на положение о выборах в старом законе. Хотя устранение этого административного удобства будет неприятным для некоторых налогоплательщиков, это логическое изменение закона, поскольку налог на детей больше не рассчитывается по ставкам родителей.

НОВЫЕ СЛОЖНОСТИ ПРИ РАСЧЕТЕ НАЛОГА НА ДЕТЕЙ

сек. 1 (g) содержал правила расчета налога на детей до недавних изменений в законодательстве.П. 1 (j) был добавлен в закон, чтобы указать все изменения индивидуальных налоговых ставок, введенные TCJA. П. 1 (j) (4) представлены новые правила налогообложения детей, которые представляют собой сочетание старых и новых элементов.

Элементы старого налога на детей, которые все еще применяются

Определение того, кто подлежит обложению налогом на детей, остается прежним, поэтому дети, которые подлежали бы старому налогу на детей, подлежат обложению новым налогом на детей. Облагаемый налогом доход ребенка также рассчитывается так же, как и в соответствии со старыми правилами налогообложения детей: валовой доход за вычетом допустимых вычетов.

Несмотря на то, что детям, облагаемым налогом на детей, разрешается перечислять свои вычеты, практически все эти дети претендуют на стандартный вычет, согласно историческим данным IRS. Закон позволяет ребенку-иждивенцу требовать единого стандартного вычета, но разд. 63 (c) (5) (A) ограничивает вычет за 2018 год максимальной величиной из 1050 долларов или суммой заработанного дохода ребенка плюс 350 долларов. Таким образом, стандартный вычет для ребенка-иждивенца может составлять от 1050 долларов США до 12000 долларов США, что составляет сумму базового стандартного вычета для единого налогоплательщика в 2018 году.

Новый закон сохраняет расчет «чистого незаработанного дохода» (NUI) в качестве ключевого элемента при определении нового налога на детей. NUI — это превышение нетрудового дохода ребенка над суммой (1) 1050 долларов плюс (2) наибольшее из 1050 долларов или детализированные вычеты ребенка, относящиеся к нетрудовому доходу. По закону NUI не может превышать налогооблагаемый доход ребенка.

Трудовой доход по-прежнему определяется как сумма сумм, полученных в качестве компенсации за личные услуги, а также налогооблагаемые выплаты от квалифицированных трастов по инвалидности.Напротив, нетрудовой доход ребенка обычно включает доход от собственности, такой как проценты, дивиденды и прирост капитала, наряду с определенным неимущественным доходом, таким как налогооблагаемые пособия по социальному обеспечению и налогооблагаемые стипендии.

Элементы добавлены к налогу на детей

Несмотря на намерение Конгресса упростить налог на детей, TCJA ввел новые элементы, которые усложняют его расчет. Во-первых, закон ввел понятие «заработанный налогооблагаемый доход» (ETI).Хотя ETI относится только к исчислению налога на детей, он может создать путаницу по крайней мере двумя способами. Во-первых, термин «заработанный налогооблагаемый доход» очень похож на термин «заработанный доход» (рассмотренный выше в отношении NUI), но эти статьи рассчитываются совершенно разными способами. ETI — это налогооблагаемый доход за вычетом NUI, а заработанный доход — это сумма всей компенсации, полученной ребенком за услуги, предоставленные в течение года, и облагаемых налогом выплат ребенку от квалифицированного траста по инвалидности.

ETI также является неправильным обозначением детей, чей только годовой доход был нетрудовым доходом. Несмотря на отсутствие дохода от своего труда, эти дети все равно будут получать ETI, поскольку он рассчитывается как разница между налогооблагаемым доходом детей и суммами NUI.

Другая сложность, внесенная TCJA, заключается в том, что налог на детей должен рассчитываться с использованием таблиц ставок единого налога, которые были изменены со ссылкой на таблицы ставок налога на наследство / траст. Эти изменения ограничивают размер обычного дохода, облагаемого налогом в каждой из групп единого подоходного налога, на основе сумм ETI ребенка и сумм конкретных сумм подоходного налога, взятых из таблицы ставок подоходного налога на наследство и траст.

В 2018 году доход ребенка, который может облагаться налогом по ставке ниже 24%, ограничен суммой ETI плюс 2550 долларов США, минимального налогооблагаемого дохода для 24% -ной налоговой категории на наследство / траст. Кроме того, доход, который может облагаться налогом по ставке ниже 35%, ограничен суммой ETI плюс 9 150 долларов США, минимальным налогооблагаемым доходом для 35% налоговой категории на наследство / траст. Доход, который может облагаться налогом по ставке ниже 37%, ограничен суммой ETI плюс 12 500 долларов США, минимального налогооблагаемого дохода для 37% -ной налоговой категории на наследство / траст. Любой оставшийся доход, который не соответствует вышеуказанным ограничениям, будет облагаться налогом по ставке 37%.Эти изменения налоговой категории проиллюстрированы в таблице «Модифицированные налоговые скобки».

Кронштейны модифицированного налога на прибыль

Налоговый кредит на ребенка в 2021 году: кто получит 3600 долларов? Буду ли я получать ежемесячные платежи? И другие часто задаваемые вопросы

Налоговая скидка на детей в 2021 году больше и лучше, чем когда-либо, что должно немного облегчить жизнь семьям, пострадавшим от пандемии COVID-19. Благодаря недавно принятому Закону о американском плане спасения на сумму 1,9 триллиона долларов от 2021 года («Американский план спасения») сумма кредита значительно увеличивается на один год, и IRS требуется для внесения авансовых платежей соответствующим семьям во второй половине 2021 года.

Но изменения сложные и не всем помогут. Например, теперь есть два способа уменьшения кредита для семей с высоким доходом. Это означает, что некоторые родители не будут иметь права на получение большего кредита, а некоторые, как и прежде, не получат вообще никакого кредита. У IRS также есть пространство для маневра, когда дело доходит до авансовых платежей, поэтому размер и частота платежей еще не установлены. В 2021 году на получение кредита будут претендовать и другие дети. А если у вас несколько детей, сумма кредита может отличаться от одного ребенка к другому.

Этого достаточно, чтобы голова закружилась. Но не волнуйтесь — у нас есть ответы на многие вопросы, которые родители задают прямо сейчас о детском кредите на 2021 год. У нас также есть удобный Калькулятор налогового кредита на ребенка на 2021 год, который позволяет вам оценить сумму вашего кредита и ожидаемые авансовые платежи. Прочитав приведенные ниже ответы на часто задаваемые вопросы и попробовав калькулятор, вы почувствуете себя увереннее в отношении кредита 2021 года.

1 из 18

Налоговая скидка на ребенка 2020 г.

Вопрос: Каковы были правила для получения налоговой скидки на ребенка 2020 г.?

Ответ: Для налоговых деклараций за 2020 год, которые должны быть поданы до 15 апреля этого года, налоговый кредит на ребенка составляет 2000 долларов на ребенка в возрасте до 17 лет, заявленного в качестве иждивенца по вашей декларации.Ребенок должен быть вашим родственником и, как правило, проживать с вами не менее шести месяцев в году. Он или она также должны быть гражданином, подданным или иностранцем-резидентом США и иметь номер социального страхования. Вы также должны указать имя ребенка, дату рождения и SSN.

Кредит начинает постепенно прекращаться, если ваш скорректированный валовой доход (AGI) превышает 400 000 долларов США при совместном доходе или 200 000 долларов США при возврате одного лица или главы семьи. Как только вы достигнете порога AGI в размере 400 000 или 200 000 долларов, сумма кредита уменьшается на 50 долларов на каждые 1000 долларов (или их часть) AGI сверх применимого порогового значения.

Некоторым малообеспеченным лицам, имеющим детей, возвращается сумма детского кредита до 1400 долларов. Однако для получения возмещения у вас также должно быть не менее 2500 долларов заработанного дохода.

2 из 18

Изменения, внесенные в 2021 г.

Вопрос: Какие изменения Конгресс внес в налоговый кредит на детей?

Ответ: Американский план спасения временно расширяет налоговый кредит на детей на 2021 год. Во-первых, он позволяет 17-летним детям иметь право на получение кредита.Во-вторых, это увеличивает кредит до 3000 долларов на ребенка (3600 долларов на ребенка в возрасте до 6 лет) для многих семей. В-третьих, он делает кредит полностью возмещаемым и отменяет минимальную прибыль в размере 2500 долларов. В-четвертых, требуется, чтобы половина кредита была выплачена заранее, если IRS будет отправлять периодические выплаты семьям с июля 2021 года по декабрь 2021 года.

Обратите внимание, что другие общие правила права на получение налогового кредита на ребенка продолжают применяться. Например, ребенок по-прежнему должен быть гражданином США, гражданином или иностранцем-резидентом и иметь номер социального страхования.Вы также должны заявить, что он или она находится на иждивении согласно вашей налоговой декларации за 2021 год, и ребенок должен быть вашим родственником и, как правило, проживать с вами не менее шести месяцев в течение года. При этом на возвратной карточке все равно необходимо указать имя ребенка, дату рождения и SSN.

3 из 18

Право на получение более высокой суммы кредита

Вопрос: Все ли семьи имеют право на получение более высокой налоговой скидки на ребенка в размере 3000 или 3600 долларов США?

Ответ: Нет, не все семьи с детьми получат более высокий налоговый кредит на ребенка, но большинство будет.Увеличенные налоговые льготы начинают постепенно отменяться при AGI: 75 000 долларов для единичных деклараций, 112 500 долларов для деклараций главы семьи и 150 000 долларов для совместных деклараций. Сумма кредита уменьшается на 50 долларов за каждые 1000 долларов (или их часть) AGI сверх применимого порогового значения. Обратите внимание, что этот поэтапный отказ ограничен временно увеличенным кредитом на 1000 или 1600 долларов на 2021 год, а не на 2000 долларов.

Например, если супружеская пара имеет одного ребенка в возрасте четырех лет, подает совместную декларацию и имеет AGI в размере 160 000 долларов на 2021 год, они не получат полного расширенного кредита на 3600 долларов.Вместо этого, поскольку их AGI на 10 000 долларов превышает порог отказа для совместных заявителей (150 000 долларов), их кредит уменьшается на 500 долларов (50 x 10 долларов), что приводит к окончательному балансу в 2021 году в размере 3100 долларов.

4 из 18

Дополнительный поэтапный отказ

Вопрос: Если мой доход в 2021 году превышает пороговые значения для получения налогового кредита в размере 3000 или 3600 долларов на ребенка, могу ли я потребовать кредит в размере 2000 долларов при подаче декларации ?

Ответ: Это зависит. Семьи, которые не имеют права на получение кредита в размере 3000 или 3600 долларов в 2021 году, но имеют AGI на уровне 400000 долларов или ниже при совместном возврате или 200000 долларов при других доходах, могут потребовать регулярный кредит в размере 2000 долларов на ребенка, за вычетом суммы любых авансовых платежей, которые они получать.Для семей с AGI выше пороговых значений 400 000/200 000 долларов кредит в размере 2000 долларов на ребенка будет снижен на 50 долларов на каждые 1000 долларов (или их часть) AGI сверх этих пороговых значений.

Например, если супружеская пара имеет одного ребенка в возрасте семи лет, подает совместную декларацию и имеет AGI в размере 415 000 долларов на 2021 год, они не получат полный расширенный кредит на 3000 долларов. Во-первых, из-за их высокого дохода они не имеют права на получение дополнительных 1000 долларов ( см. Вопрос выше ), поэтому их кредит уменьшается до обычной суммы в 2000 долларов.Затем, поскольку их AGI на 15 000 долларов превышает второй порог отказа для совместных заявителей (400 000 долларов), их кредит снова уменьшается на 750 долларов (50 x 15 долларов), в результате чего окончательный кредит в 2021 году составляет 1250 долларов.

5 из 18

Дети в возрасте 17 лет

Вопрос: Могу ли я получить более высокий налоговый кредит на ребенка для моей дочери, которой в 2021 году исполнится 17 лет?

Ответ: Да. Если вы соответствуете всем остальным правилам получения налоговой льготы на ребенка, вы можете потребовать ее для своей дочери при подаче формы 1040 от 2021 года в следующем году.Американский план спасения увеличил возраст детей, имеющих право на получение кредита на 2021 год, с 16 лет и младше до 17 лет и младше. Итак, 17-летние имеют право на получение детского кредита на 2021 год.

6 из 18

Полностью возвращается

Вопрос: Что означает, что детский налоговый кредит полностью возвращается в 2021 году?

Ответ: Согласно американскому плану спасения, детский кредит полностью возмещается лицам, проживающим в США более половины года.До этого изменения некоторые люди с низкими доходами могли получить возмещение только в размере до 1400 долларов на ребенка вместо полного детского кредита в размере 2000 долларов, если их детский кредит был больше, чем налоги, которые они должны были в противном случае. Согласно новым правилам на 2021 год, люди, которые имеют право на получение налоговой льготы на детей, могут получить полную компенсацию в качестве возмещения, даже если у них нет налоговых обязательств.

Родители не должны быть трудоустроены или иметь какой-либо иной заработок, чтобы претендовать на получение детского кредита на 2021 год. Предыдущие правила ограничивали получение кредита семьями, имеющими заработанный доход не менее 2500 долларов США.На 2021 год семьи, не имеющие трудового дохода, могут получить детский кредит, если они соблюдают все остальные правила.

7 из 18

Информация из налоговых деклараций

Вопрос: Кто получает авансовые платежи?

Ответ: Американский план спасения требует, чтобы IRS выплачивало половину налогового кредита заранее. Если все пойдет по плану, IRS будет отправлять выплаты (в основном в форме прямых депозитов) периодически с июля по декабрь семьям, имеющим на это право.IRS определяет право на получение кредита и авансовых платежей и рассчитывает сумму авансового платежа на основе ранее поданных налоговых деклараций. Сначала он рассмотрит вашу декларацию за 2020 год, а если декларация за 2020 год еще не подана, IRS рассмотрит вашу декларацию за 2019 год.

8 из 18

Сроки и частота авансовых платежей

Вопрос: Когда IRS начнет производить платежи и сколько платежей я получу?

Ответ: С самого начала планировалось, что IRS будет ежемесячно выплачивать кредиты семьям, имеющим на это право, с июля по декабрь 2021 года.Это не дает налоговому агентству много времени на настройку своих компьютерных систем для обработки такой масштабной программы, но IRS утверждает, что достижение этой цели идет по графику. Если это произойдет, то большинство семей получат шесть выплат в 2021 году, по одной ежемесячно с июля по декабрь. Закон действительно дает IRS некоторое пространство для маневра, чтобы начать выплаты позже в 2021 году и при необходимости делать их реже, чем ежемесячно, поэтому план ежемесячных платежей, начиная с июля, все еще может измениться.

9 из 18

Сумма ежемесячных платежей

Вопрос: Сколько будет получать семья каждый месяц?

Ответ: Авансовые платежи составят половину налогового кредита семьи на ребенка в 2021 году.Сумма, которую семья получает ежемесячно, будет варьироваться в зависимости от количества детей в семье, возраста детей и суммы скорректированного валового дохода семьи. Например, для семей, которые имеют право на получение полного кредита в размере 3000 долларов США (3600 долларов США для детей в возрасте до 6 лет) на ребенка, при ежемесячных выплатах это приведет к ежемесячным выплатам в размере 250 долларов США на ребенка (300 долларов США на ребенка в возрасте до 6 лет) в течение шести месяцев. . Семьи с более высоким доходом, которые имеют право на получение кредита в размере 2000 долларов, будут получать ежемесячные выплаты в размере 167 долларов на ребенка в течение шести месяцев.

Возьмем семью из пяти человек с тремя детьми в возрасте 12, 7 и 5 лет. Предполагая, что семья имеет право на более высокий детский кредит и не отказывается от авансовых платежей, они могут получать 800 долларов в месяц от IRS с июля по декабрь. на общую сумму 4800 долларов. Затем они потребуют дополнительных 4800 долларов в виде налоговых льгот на детей, когда в следующем году подадут федеральную налоговую декларацию за 2021 год.

Если та же семья с тремя детьми имеет право на получение кредита в размере 2000 долларов на ребенка и не откажется от авансовых платежей, они могут получать 500 долларов в месяц от IRS с июля по декабрь, на общую сумму 3000 долларов.Затем они потребуют дополнительные 3000 долларов в виде налоговых льгот на детей, когда в следующем году подадут форму 1040 от 2021 года.

Воспользуйтесь нашим калькулятором налоговых льгот на детей в 2021 году, чтобы узнать, сколько вы получите!

10 из 18

Изменения в вашей семье или доходе

Вопрос: Что делать, если мои семейные обстоятельства меняются в течение года и у меня больше или меньше доходов, чем указано в декларации за 2019 или 2020 год, которую я подал в IRS ?

Ответ: Как упоминалось выше, IRS обычно определяет право на получение кредита и авансовых платежей и рассчитывает сумму авансового платежа на основе ранее поданных налоговых деклараций.Сначала он рассмотрит вашу прибыль за 2020 год. Если вы не подали декларацию за 2020 год, IRS рассмотрит вашу декларацию за 2019 год. IRS будет исходить из того, что количество детей и доход, которые вы указали в своей декларации за 2020 (или 2019 год), будут одинаковыми для 2021 года. Он будет учитывать время только для определения возраста детей.

Американский план спасения требует, чтобы IRS разработало онлайн-портал, чтобы вы могли обновлять свой доход, семейное положение и количество детей, соответствующих требованиям.Итак, если ваши обстоятельства изменились в 2021 году и вы считаете, что эти изменения могут повлиять на размер вашего детского кредита на 2021 год, зайдите на этот портал, как только он будет запущен, и обновите его, чтобы получить правильную информацию.

11 из 18

Новые дети в 2021 году

Вопрос: Что, если бы у меня родился ребенок в этом году? Получу ли я авансовые платежи?

Ответ: Как уже говорилось, Американский план спасения призывает IRS разработать онлайн-портал, чтобы вы могли обновлять определенную информацию, включая количество подходящих детей.Есть надежда, что этот веб-инструмент будет запущен к июлю. Итак, если у вас родился ребенок в 2021 году, вы можете обновить портал, чтобы IRS узнал о необходимости отправки вам платежей. Если вы решите этого не делать, вам не повезло. Вы не получите выплат, но вы сможете отчитаться за своего ребенка, когда в следующем году подадите налоговую декларацию за 2021 год. Если вы имеете право на получение детского кредита, вы можете взять детский налоговый кредит в размере до 3600 долларов для вашего ребенка в форме 1040 от 2021 года.

12 из 18

Отказ от авансовых платежей

Вопрос: I знаю, что буду иметь право на получение налоговой льготы на детей в 2021 году, но не хочу получать авансовые платежи.Есть ли способ отказаться?

Ответ: Да. Люди, которые хотят отказаться от авансовых платежей и вместо этого получить полный детский кредит по возвращении в 2021 году, могут сделать это с помощью онлайн-инструмента, который разработает IRS.

13 из 18

Номера социального страхования для детей

Вопрос: У моего ребенка нет номера социального страхования. Могу ли я подать заявку на получение детского кредита или получить авансовые платежи?

Ответ: Нет. Американский план спасения не отменял требование, согласно которому только дети с номерами социального страхования имеют право на получение детского кредита.Вы должны указать имя, дату рождения и номер социального страхования вашего ребенка в форме 1040.

14 из 18

Компенсация задолженности по уплате налогов или алиментов на ребенка

Вопрос: Будут ли уменьшены ежемесячные выплаты налогоплательщикам, имеющим задолженность налоги или алименты?

Ответ: Нет. IRS не может принимать платежи для зачета просроченных федеральных налогов, подоходных налогов штата или других федеральных или государственных долгов. То же самое и с людьми, которые не выплачивают алименты.Однако нет никаких средств защиты от взыскания со стороны частных кредиторов или сборщиков долгов.

15 из 18

Налогообложение авансовых платежей

Вопрос: Должен ли я платить налог с получаемых мной платежей?

Ответ: Нет. Получаемые вами платежи являются авансовыми платежами в счет налогового кредита на детей 2021 года, поэтому они не облагаются налогом. В своей форме 1040 от 2021 года, которую вы подадите в следующем году, вы свяжете ежемесячные платежи, которые вы получите от IRS в 2021 году, с налоговым кредитом на ребенка, на который вы действительно имеете право.Закон требует, чтобы IRS отправило уведомление по почте до 31 января 2022 года с указанием общей суммы платежей, произведенных вам в течение 2021 года.

16 из 18

Возврат переплаты

Вопрос: Переплата по детскому кредиту нужно вернуть деньги?

Ответ: Это зависит. При авансовых выплатах налогового кредита на ребенка обязательно будут случаи, когда семьи получат больше авансовых платежей налогового кредита на ребенка от Налогового управления США, чем они имеют право в противном случае.И Американский план спасения предусматривает это, предоставляя «безопасную гавань» налогоплательщикам с низкими и средними доходами.

Семьям с скорректированным валовым доходом на 2021 год на уровне 40 000 долларов или ниже при единовременном доходе, 50 000 долларов на доходе главы семьи и 60 000 долларов на совместном доходе не придется возвращать какие-либо полученные переплаты по кредиту. С другой стороны, семьи со скорректированным валовым доходом на 2021 год, составляющим не менее 80 000 долларов США при единовременной декларации, 100 000 долларов США на декларации главы семьи и 120 000 долларов США на совместной декларации, должны будут выплатить всю сумму любой переплаты при подаче заявления на 2021 год. налоговая декларация в следующем году.А семьям, чей скорректированный валовой доход на 2021 год находится между этими пороговыми значениями, придется выплатить часть переплаты.

17 из 18

Способность IRS производить авансовые платежи

Вопрос: Готово ли IRS принять вызов?

Ответ: Так и должно быть, но есть опасения. Многие налоговые эксперты и некоторые законодатели сомневаются в том, сможет ли IRS с его устаревшими компьютерными системами, сокращенной рабочей силой и множеством других обязанностей осуществлять периодические выплаты по детским кредитам.

Создание новой программы для регулярных платежей налогоплательщикам, которые должны соответствовать сложным требованиям для получения детского кредита, будет сложной задачей для агентства, которое не привыкло отправлять периодические платежи. IRS потребуется больше средств для такого крупного предприятия. Американский план спасения выделяет 400 миллионов долларов IRS для выполнения дополнительных работ, но некоторые эксперты сомневаются, достаточно ли этого. IRS сообщает, что для облегчения авансовых платежей по кредиту ему необходимо будет создать систему для расчета и пересчета платежей, поскольку налогоплательщики предоставляют новую информацию.Такая система также должна иметь возможность выпускать и отслеживать платежи, а также согласовывать все платежи, отправленные каждому налогоплательщику в течение года, с кредитом налогоплательщика, включенным в налоговую декларацию. Агентству также необходимо будет разработать программу для отметки возвратов, в которой неточно указаны все авансовые платежи, полученные в течение года.

Еще одна проблема, с которой придется столкнуться IRS, заключается в том, как минимизировать возможность мошенничества, когда речь идет о возвращаемых детских налоговых льготах. Например, по оценке IRS, в 2019 году оно неправильно заплатило 7 долларов.2 миллиарда таких возвратных кредитов.

Тем не менее, несмотря на все эти проблемы, комиссар IRS Чарльз Реттиг сказал Конгрессу, что налоговое агентство может справиться с этой работой. Надеемся, он прав!

18 из 18

Налоговый кредит на ребенка после 2021 года

Вопрос: Будет ли повышенный налоговый кредит на ребенка и авансовые платежи в конечном итоге постоянным?

Ответ: Да, если законодатели-демократы добьются своего. Помните, что расширение налогового кредита на детей распространяется только на 2021 год.Некоторые демократы в Конгрессе хотели бы, чтобы улучшения были постоянными, рекламируя влияние, которое более высокий и полностью возмещаемый налоговый кредит на детей окажет на сокращение детской бедности в Соединенных Штатах. Законодатели-демократы уже представили законопроекты в Палате представителей и Сенате, чтобы сделать постоянным полностью возвращаемый более высокий кредит в размере 3000 долларов на ребенка (3600 долларов на ребенка до 6 лет) плюс авансовые платежи по кредиту. Еще слишком рано говорить о том, станут ли эти изменения постоянными, но это вполне может произойти.По словам конгрессмена Ричарда Нила (штат Массачусетс), председателя демократического комитета Палаты представителей по методам и средствам, расширение налоговых льгот на детей вряд ли прекратится.

Новый налоговый закон делает наем вашего ребенка лучшей идеей, чем когда-либо

Сейчас лето, а значит, детям пора найти работу. Наем вашего ребенка в качестве законного сотрудника вашего бизнеса может стать отличной стратегией экономии налогов. Вот сделка.

Налоговые преимущества для вашего ребенка

Допустим, вы ведете свой бизнес как индивидуальное предприятие, как ООО с одним участником, которое рассматривается как индивидуальное предприятие для налоговых целей, как партнерство мужа и жены, или как ООО, которое рассматривается как партнерство мужа и жены.Большой! Это означает, что вы можете нанять своего ребенка младше 18 лет (в качестве законного сотрудника), и его или ее заработная плата будет освобождена от налога на социальное обеспечение, налога на медицинское обслуживание и федерального налога на безработицу (FUTA). Фактически, освобождение от уплаты налогов FUTA длится до тех пор, пока ваш работник-ребенок не достигнет возраста 21 года. Вы можете нанять ребенка на неполный или полный рабочий день или на то, что подходит вам и ребенку.

Не пропустите: Нью-Йорк начинает налоговое расследование в отношении Трампа после отчета NY Times

Благодаря Закону о сокращении налогов и рабочих местах (TCJA) ваш сотрудник-ребенок может использовать свой стандартный вычет, чтобы укрыть до 12000 долларов США. Заработная плата вашего бизнеса за 2018 год из федерального подоходного налога.В 2017 году стандартный вычет составлял всего 6350 долларов, но TCJA почти удвоил его. Таким образом, согласно новому закону, ваш ребенок может получить приют почти в два раза больше заработной платы с увеличенным стандартным вычетом. Это делает наем вашего ребенка лучшей идеей, чем когда-либо.

Итог: В 2018 году ваш ребенок не будет должен ничего перед Федеральным правительством по выплате первых 12000 долларов заработной платы, если только ребенок не имеет дохода из других источников. Затем ваш ребенок может отложить часть или всю заработную плату и внести деньги в Roth IRA (подробнее об этом позже) или в фонд колледжа.

Налоговые преимущества для вас

Когда вы берете на работу своего ребенка, вы получаете налоговый вычет (в счет заработной платы сотрудников) на деньги, которые вы все равно могли перелопатить ребенку. Вычет уменьшает ваш счет по федеральному подоходному налогу, счет по налогу на самозанятость (если применимо) и счет подоходного налога штата (если применимо).

Если ваш бизнес зарегистрирован

Что делать, если вы ведете свой бизнес как корпорация? В этом случае заработная плата вашего ребенка облагается налогами на социальное обеспечение, Medicare и FUTA, как и любой другой сотрудник.Однако по-прежнему доступны множественные налоговые льготы. Вы можете вычесть заработную плату вашего ребенка как коммерческие расходы в налоговой декларации вашей корпорации; Ваш ребенок может укрыть заработную плату, защищенную от федерального подоходного налога, с его или ее стандартным вычетом (12000 долларов США на 2018 год), и ваш ребенок может использовать заработную плату для финансирования ежегодных взносов Roth IRA или откладывать на колледж.