Судебная практика по европротоколу – Череповчане, оформлявшие европротокол, стали получать досудебные требования от страховых компаний

Не отправил европротокол – получи иск в суд

К нам очень часто обращаются с вопросом:

Страховая предъявила мне претензию или подала на меня в суд, потому что я не отправил европротокол (извещение о ДТП) в течение пяти дней после ДТП. Что мне делать?

Закон «Об ОСАГО» статья 14, пункт «Ж» (видимо не зря выбрана именно эта буква) гласит:

указанное лицо в случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции не направило страховщику, застраховавшему его гражданскую ответственность, экземпляр заполненного совместно с потерпевшим бланка извещения о дорожно-транспортном происшествии в течение ПЯТИ рабочих дней со дня дорожно-транспортного происшествия.

Для чего это было придуман этот подлый пункт?

Начиная с 2003 года, когда появилось ОСАГО, ни один виновник ДТП ничего и никогда не отправлял в страховую компанию. Люди привыкли, что везде бегает с бумажками потерпевший. Неглупые страховые компании смекнули, что на этом можно заработать и пролоббировали себе этот пункт в Законе.

Как влияет то, что Вы не отправили Извещение о ДТП страховщику на его обязанность выплатить страховое возмещение? НИКАК! Даже в пояснительной записке к поправкам в Закон «Об ОСАГО» ничего не сказано о причинах появления пункта «Ж» в статье 14. Просто так.

Итак, спасибо депутатам! Теперь, если виновник ДТП, оформил его вместе с потерпевшим без участия ГАИ, он обязан в течение 5 рабочих дней направить в свою страховую компанию заполненный европротокол (извещение о ДТП). Если не направит, то страховая компания будет требовать с него то, что выплатит потерпевшему. Оп! Как Вам такой фокус?

Направлять бланк нужно только Почтой России (ценным письмом с описью вложения) по юридическому адресу страховой компании или её филиала в Вашем регионе.

Теперь о том, что делать, если вы не направили извещение о ДТП.

Вариантов тут два:

1. Вы вдруг найдёте бланк европротокола с отметкой о принятии его страховщиком или опись вложения в ценное письмо, которые подтвердят, что свою обязанность вы исполнили и можете смело показать страховой компании средний палец. ВНИМАНИЕ! Друзья, свидетели и очевидцы того, что Вы лично передали извещение в страховую компанию, не будут являться в суде доказательством того, что Вы исполнили свою обязанность. Нужен только документ.

2. Оспорить сумму. Что для этого нужно? Обычно страховая компания присылает Вам бездарную типовую претензию, ничего к ней не прилагая. На самом деле должны быть приложены: акт осмотра, фотографии повреждённого Вами автомобиля и заключение эксперта-техника. Если этого нет, то опять надо писать письмо в страховую компанию и отправлять его только Почтой России (ценным письмом с описью вложения). В письме затребуйте все перечисленные выше документы.

Что это мне даст?

Возможно, Вам предоставят эти документы, но не факт. Если всё таки документы Вам дадут, то бегите с ними к независимому эксперту-технику и просите его проверить цифры, указанные в заключении эксперта-техника от страховой компании.

Если цифры адекватные и повреждения соответствуют действительности, то придётся платить. При добровольном согласии на досудебное урегулирование страховые компании часто дают рассрочку. Позвоните страховщику или придите в офис и попросите рассрочку.

Если цифры неадекватные, а повреждения «нарисованы», то требуйте снижения суммы до приемлемой.

А теперь самое интересное.

Когда потерпевший обращается в свою страховую компанию с заполненным извещением о ДТП, то его страховая компания запрашивает страховщика виновника на предмет наличия у виновника договора страхования ОСАГО. Если одобрение (акцепт) от страховой компании виновника приходит без того, что виновник сдал извещение о ДТП в свою страховую компанию, то никаких негативных последствий для страховой компании виновника не наступает.

Таким образом, не имеет значения передал виновник свой европротокол в страховую компанию или нет. Раскрутить эту тему в суде непросто, так как судьи не часто интересуются такими нюансами, как процедура общения между страховщиками, но вполне возможно при грамотном подходе.

Негативные последствия для страховой компании виновника ДТП не наступили.

Согласно статье 26.1 Федерального закона от 25.04.2002 N 40-ФЗ (ред. от 03.07.2016)

«Соглашение о прямом возмещении убытков заключается между членами профессионального объединения страховщиков и профессиональным объединением страховщиков. Таким соглашением определяются порядок и условия расчетов между страховщиком, осуществившим прямое возмещение убытков, и страховщиком, который застраховал гражданскую ответственность лица, причинившего вред, а также между страховщиком, осуществившим прямое возмещение убытков, или страховщиком, который застраховал гражданскую ответственность потерпевшего, и профессиональным объединением страховщиков в случаях, предусмотренных статьей 14.1 настоящего Федерального закона».

Согласно пункту 4.1.5 Соглашения о прямом урегулировании убытков Страховщик потерпевшего обязан

«Направить через ИРЦ Страховщику причинителя вреда заполненную Заявку, указанную в Приложении №5 к настоящему Соглашению, в течение 5 (пяти) календарных дней с даты приема Заявления о прямом возмещении убытков с приложением документов, предусмотренных Приложением №5к настоящему Соглашению».

Согласно пункту 1.23 Соглашения о прямом урегулировании убытков:

«Аппаратно-программный комплекс информационно-расчетного центра ОСАГО (далее – АПК ИРЦ ОСАГО) – представляет собой совокупность аппаратного и программного обеспечения, установленного как на стороне КАЖДОГО Участника, так и ИРЦ. Предназначен для сбора и обработки электронных Заявок, Требований и Платежных уведомлений Участников, а также документов, являющихся приложениями к ним, обобщения собранных данных в целях производства Клиринга и расчета Чистых позиций Участников».

Согласно пункту 4.3.2 Соглашения о прямом урегулировании убытков Страховщик причинителя вреда обязан:

«После получения от Страховщика потерпевшего Заявки заполнить ее со своей стороны данными, указанными в Приложении № 5 настоящего Соглашения, и направить Акцепт/Отказ в Акцепте Заявки через ИРЦ Страховщику потерпевшего в течение 5 (пяти) рабочих дней с даты получения Заявки.

В случае принятия решения об Отказе в Акцепте Заявки обязательно указание причины отказа. Причинами Отказа в Акцепте Заявки являются основания, указанные в Приложении № 7 к настоящему Соглашению».

Согласно Соглашению о прямом урегулировании убытков:

Пункт 1.11. «Акцепт – сообщение, отправляемое через ИРЦ Страховщиком причинителя вреда Страховщику потерпевшего, которым Страховщик причинителя вреда подтверждает свое согласие на урегулирование Страховщиком потерпевшего заявленного события в рамках Прямого возмещения убытков и гарантирует Страховщику потерпевшего удовлетворение Требования в установленные настоящим Соглашением порядке, размере и срок, если последним принято решение, что заявленное Потерпевшим событие является страховым случаем и произведена выплата. Акцепт Заявки не означает признание Страховщиком причинителя вреда заявленного события страховым случаем».

Пункт 1.12. «Отказ в Акцепте – сообщение, отправляемое через ИРЦ Страховщиком причинителя вреда Страховщику потерпевшего, которым Страховщик причинителя дает указание Страховщику потерпевшего отказать в урегулировании заявленного страхового события в рамках Прямого возмещения убытков».

Короче!

Все взаимоотношения между страховщиком потерпевшего и виновника ДТП регламентируются Соглашением о прямом урегулировании убытков, а также организованы в АВТОМАТИЗИРОВАННОМ режиме и бумажное извещение о ДТП не имеет никакого отношения к общению двух страховых компаний.

Страховая компания виновника либо подтверждает наличие полиса ОСАГО, либо не подтверждает. В данном случае страховая компания виновника ДТП (Ответчика) подтвердила наличие полиса ОСАГО у виновника ДТП и акцептовала выплату страхового возмещения для компании потерпевшего, а, следовательно, знала о наличии страхового случая своевременно, Таким образом, НИКАКИЕ негативные последствия для страховой компании виновника ДТП не наступили.

Кроме того, при оформлении ДТП без участия ГАИ, очень часто на место ДТП приезжают аварийные комиссары (аваркомы), которые сотрудничают со страховыми компаниями напрямую. На месте ДТП заполняются, кроме европротоколов, ещё и объяснения участников ДТП, которые также попадают в страховые компании. Если запросить в страховой компании отчёт аваркома, то из него сразу станет понятно какие именно документы и когда он передал в страховую компанию.

Илья Афанасьев

xn--80aagwcmqkqjjc5b8c.xn--p1ai

Судебная практика по регрессным искам страховых компаний – ингосстрах европротокол

Содержание

Основания для страхового возмещения в порядке регресса

Порядок регресса страховая компания

Размер возмещения убытков по регрессу страховой

Как оспорить регресс страховой

Необоснованные регрессные требования от страховых компаний

Регресс от страховой компании или обратное требование – это иск от лица, которое выплатило денежную сумму кредитору, к виновникам или виновнику выплат (причинителю ущерба, который возместил истец), третьему лицу, на возврат уплаченной кредитору суммы. Если виновников несколько, и долю их вины невозможно установить, виновникам предъявляется иск на равные доли от общей суммы возмещения вреда. Частным случаем регрессного требования является иск от страховой компании к застрахованному лицу. Но реальные основания для требования возмещения у страховщиков есть не всегда и без юридической помощи адвоката лучше не спешить все выплачивать.

Основания для страхового возмещения в порядке регресса

Главной причиной для выставления регресса со стороны страховщиков является подозрение виновника аварии в умышленном нанесении ущерба.

Когда водителю может быть предъявлено регрессное требование:

- Лицо умышленно спровоцировало аварию

- Застрахованное лицо стало участником ДТП, находясь в состоянии алкогольного опьянения или воздействия наркотиков. Если будет доказан факт участия в ДТП в состоянии опьянения, полис ОСАГО застрахованного лица аннулируется

- Застрахованное лицо спровоцировало ДТП, находясь за рулем без прав (автомобилиста лишили прав, и при это он сел за руль)

- Виновник скрылся с места ДТП

- Лицо, управлявшее АТС в момент ДТП, не было внесено в страховку (не учитывая случаев, когда на автомобиль оформлена неограниченная страховка)

- Застрахованное лицо получило возмещение по просроченному страховому полису

- Участник ДТП не сообщил в страховую о происшествии.

Виновник обязан известить свою страховую компанию о ДТП в течение 5 дней с даты происшествия. ДТП подтверждается передачей представителям страховой компании заполненного бланка европротокола

- Виновник ДТП не предоставил машину для экспертизы страховыми агентами

- В течение 15 календарных дней после аварии, машина проходила ремонт или покраску

- На автомобиль-участник ДТП просрочена диагностическая карта

С 01.01.2017 причиной для регресса может стать предоставление застрахованным лицом неверных сведений при оформлении полиса страхователем.

Порядок регресса страховая компания

Взыскание регресса в большинстве случаев проводится через суд. Вся процедура предполагает:

- Подача иска вместе с документами, подтверждающими выплаты ответчику

- Досудебное разбирательство: возможность на добровольном основании выплатить страховщикам деньги

- Судебное разбирательство

Срок исковой давности на регресс страховой компании к виновнику ДТП – 3 года.

Поэтому если вы не получили иск сразу – не стоит расслабляться.

Зарегистрируйтесь сейчас и получите бесплатную консультацию Специалистов

Размер возмещения убытков по регрессу страховой

Сумма возмещения по регрессионному требованию складывается из:

- суммы, выплаченной страховой компанией пострадавшей стороне

- суммы, требуемой на восстановление АТС после ДТП

- судебных расходов страховщика

- расходов страховой компании на проведение экспертизы ТС

- расходов страховой на ведение страхового дела, размеры которых компания оценивает самостоятельно

Как оспорить регресс страховой

Иски страховых в порядке регресса предъявляют застрахованному лицу только после тщательной проверки деталей дела. Если регрессионное требование уже предъявлено, отказаться от возмещения будет невозможно.

Чтобы избежать получения регрессионных требований, важно соблюдать следующие принципы:

- Перед каждой поездкой на авто проверять наличие всех необходимых документов

- Следить за сроком действия каждого документа и не допускать просрочки

- Садиться за руль чужого автомобиля, только имея на руках доверенность

- Оставаться на месте ДТП, если оно произошло.

Судебная практика по регрессным искам

Оказать помощь пострадавшим, если это необходимо.

Если регресс всё-таки предъявлен застрахованному лицу, отказ от выплат по регрессу приведет к разбирательству в суде, и суд принудит ответчик возместить сумму регресса. Не рекомендуется отказываться от возмещений по регрессионным требованиям, но важно уточнять страховой сумму регресса и причину предъявления требований – это поможет не попасться на мошенничество.

Если у получателя регрессионного требования на момент получения иска отсутствует необходимая для возмещения сумма, имеет смысл подать прошение об оформления отсрочки платежа.

Зарегистрируйтесь сейчас и получите бесплатную консультацию Специалистов

Необоснованные регрессные требования от страховых компаний

Страховые компании предъявляют страхователям регрессы только после того, как тщательно изучат детали дела — это помогает им поддерживать хорошую репутацию компании и избегать судебных издержек, которые возникают, если дело в суде проиграно.

Однако ответчику полезно проверить детали иска до того, как соглашаться с требованиями предъявителя:

- Имеет ли компания право предъявлять регресс, т.е. попадают ли действия застрахованного лица под основания, по которым страховщик может предъявить регресс.

- Соответствует ли действительности обвинение, содержащееся в иске предъявителя, имеются ли у компании достоверные доказательства.

- Действительно ли страховая компания понесла расходы по делу, за которое требует возмещения. Страховщик обязан предоставить подтверждение выплаты страхового возмещения по требованию страхователя.

- Соответствует ли сумма регресса действительным расходам страховой компании по делу.

- Согласно ст. 401 Гражданского кодекса РФ, если лицо приняло все необходимые меры, чтобы предотвратить нарушение обязательств со своей стороны, оно признается невиновным. То есть, если вы можете доказать, что сделали все возможное, чтобы предотвратить ДТП, регрессное требование по ОСАГО страховой компании не будет удовлетворено в суде.

- Действительны ли сроки исковой давности по делу, по которому компания предъявляет регресс. Согласно п. 3 ст. 200 Гражданского кодекса РФ, сроки исковой давности по регрессным искам отсчитываются с даты, в которую было исполнено основное обязательство, то есть, возмещен причиненный застрахованным лицом вред.

Таким образом, можно видеть, что самый простой способ избежать регрессных требований от страховой компании – не совершать действий, которые могут оказаться причиной предъявления регрессного иска.

Для этого достаточно соблюдать российское законодательство и пункты договора со страховой.

Если регрессное требование все же предъявлено, избежать выплат по нему почти невозможно.

Однако, прежде чем соглашаться с требованиями страховщика, нужно проверить, что требования обоснованы и против страхователя не совершается мошенничество.

advokatnasimov.ru

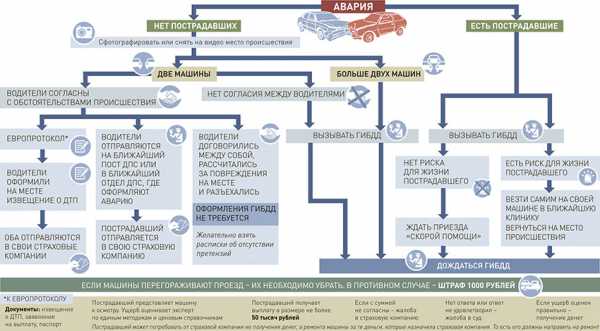

Авария без ГАИ с доплатой

Страховщики проанализировали, как работает оформление аварий без ГИБДД. Оказалось, что автогражданка может не защитить виновника маленькой аварии от оплаты ущерба. Если при оформлении Европротокола он не выполнит соответствующих правил, расплачиваться ему придется из собственного кармана.

Страховые компании уже начали выносить регрессные требования таким неаккуратным виновникам. И можно быть уверенным, что суд в этой ситуации встанет на сторону страховщика.

Напомним, что Европротокол — упрощенный способ оформления аварии без вызова ГИБДД. Условия — просты. Воспользоваться им можно в том случае, если в аварии пострадали только два автомобиля, нет пострадавших, оба водителя застрахованы по ОСАГО. И они согласны с обстоятельствами аварии.

Им необходимо сфотографировать место происшествия с машинами, сами машины с разных ракурсов, места повреждения. Потом надо отогнать машины с проезда, заполнить извещение о ДТП. Этот бланк выдается вместе с полисом ОСАГО.

Соблюдение правил оформления Европротокола позволит и выплату получить, и в долгу не остаться

В нем необходимо четко указать обстоятельства происшествия, данные о водителях, причиненные повреждения автомобилям, нарисовать схему происшествия. Отметить, кто какой маневр совершал. Каждый водитель должен подписать свою часть этого извещения. После этого, разделив извещение, каждый из участников аварии должен отнести свой лист в свою страховую компанию в течение пяти дней.

И вот встретились на дороге два водителя. Повреждения машин вполне укладываются в сумму. Решили разойтись, не вызывая ГИБДД, не перегораживая дорогу и не создавая проблем другим водителям. Оба водителя наслышаны о Европротоколе и захотели воспользоваться его преимуществами.

Оформив все что положено, они разъехались. Водитель, пострадавший в аварии, подал свой экземпляр извещения о ДТП в свою страховую компанию. И это понятно. В конечном итоге, именно ему хочется компенсировать траты на ремонт. А второй участник аварии забыл это сделать.

Вспомнил он про это не в течение пяти дней, а спустя полгода. Когда ему на почту пришла претензия от страховой компании, которая выплатила пострадавшему соответствующую сумму по Европротоколу.

В претензии четко указывалось, что виновник не направил в течение пяти суток в свою страховую компанию своего бланка извещения, то есть не выполнил требования закона об ОСАГО. В связи с тем, что страховая компания заплатила пострадавшему, то право требования возмещения потраченных средств переходит ей.

Дело в том, что пострадавший обращается в свою страховую компанию, которая выплачивает ему деньги. Затем эта страховая компания требует от страховщика виновника возмещения средств. Но страховщик виновника не знает ничего об этой аварии. Соответственно он не просто не может рассчитаться с компанией-оппонентом, но даже не имеет для этого законных оснований. Таким образом страховщику пострадавшего приходится выставлять регресс виновнику. Это соответствует закону. И судебная практика в данной ситуации на стороне страховщиков.

С одной стороны, такие требования не прибавляют привлекательности Европротоколу. С другой стороны, для пропаганды упрощенного оформления ДТП было предпринято все возможное. Большинство компаний даже памятку выдают, в которой прописан весь порядок оформления Европротокола.

А соблюдение этого порядка, как видно, требуется не только для того, чтобы получить деньги со своего страховщика, но так же для того, чтобы не остаться в долгу перед страховщиком пострадавшего.

Напомним, что в прошлом году было урегулировано по Европротоколу почти 224 тысячи случаев. Средняя доля Европротокола в заявленных убытках составляет 28 процентов. При этом количество отказов в выплате по Европротоколу в прошлом году составило лишь 16 процентов. Виной тому — ошибки в оформлении извещения о ДТП.

Инфографика «РГ» / Мария Пахмутова / Владимир Баршев

rg.ru

Как не платить регресс ОСАГО по европротоколу виновнику ДТП

Здравствуйте!

Добровольно СК деньги вносить не стоит, они тоже не выполнили условия регрессного требования, в частности не предъявили требование о представлении ТС к осмотру. Поэтому рекомендую или никак не реагировать, или отправить письмо о необоснованности их требований.

Статья 14. Право регрессного требования страховщика к лицу, причинившему вред

1. К страховщику, выплатившему страховое возмещение, переходит право требования потерпевшего к лицу, причинившему вред, в размере произведенной потерпевшему страховой выплаты, если:

ж) указанное лицо в случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции не направило страховщику, застраховавшему его гражданскую ответственность, экземпляр заполненного совместно с потерпевшим бланка извещения о дорожно-транспортном происшествии в течение пяти рабочих дней со дня дорожно-транспортного происшествия;

з) до истечения 15 календарных дней, за исключением нерабочих праздничных дней, со дня дорожно-транспортного происшествия указанное лицо в случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции приступило к ремонту или утилизации транспортного средства, при использовании которого им был причинен вред, и (или) не представило по требованию страховщика данное транспортное средство для проведения осмотра и (или) независимой технической экспертизы;

и) на момент наступления страхового случая истек срок действия диагностической карты, содержащей сведения о соответствии транспортного средства обязательным требованиям безопасности транспортных средств, легкового такси, автобуса или грузового автомобиля, предназначенного и оборудованного для перевозок пассажиров, с числом мест для сидения более чем восемь (кроме места для водителя), специализированного транспортного средства, предназначенного и оборудованного для перевозок опасных грузов.

pravoved.ru

куда обращаться, судебная практика, по европротоколу, верховный суд

Бесплатная консультация, звоните прямо сейчас:

Бесплатная консультация, звоните прямо сейчас:+7 (499) 653-60-72

Авария на дороге сама по себе является проблемой, требует устранения последствий в виде побитого автомобиля, погашения иного ущерба, решения всех вопросов с ГИБДД. Еще более сложный случай – бесконтактное ДТП. Но и после него можно добиться справедливости, если с самого начала верно себя вести.

Читайте в этой статье

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 653-60-72. Это быстро и бесплатно!

Что означает бесконтактное ДТП

Термин используют, когда авария спровоцирована одним из участников, но его автомобиль и он сам при этом не пострадали. Ведь ТС того, кто создал условия для ее совершения, не контактировало с другими машинами или препятствиями. Зато может пострадать третье лицо, когда второй участник врезается в него. Ведь он стремится избежать столкновения с создавшим опасную ситуацию автомобилем. И резко сворачивает в сторону либо вылетает на встречную полосу.

Вместо третьего автомобиля второй может врезаться также в дерево, забор, дом, бордюр и т.д. и оказаться разбитым.

Кто виноват в сложившейся ситуации

Бесконтактное ДТП возникает в результате нарушения правил одним из водителей. Если он совершает внезапный маневр, не уступает дорогу, иным способом создает препятствие движению, другой автомобилист вынужден реагировать мгновенно. Не всегда у него есть время рассчитать действия так, чтобы не страдала третья сторона и осталась целой собственная машина.

А спровоцировавший ДТП очень часто имеет возможность уехать с места происшествия, остаться безнаказанным. И поскольку его машина невредима, для доказательства вины нужно приложить немало усилий. Исход подобных дел в большинстве случаев решается судом, иногда не одним.

Проблема еще и в том, что виновником могут назвать второго водителя, пытавшегося избежать аварии. По закону он должен поступить в соответствии с пунктом 10.1 ПДД:

При возникновении опасности для движения, которую водитель в состоянии обнаружить, он должен принять возможные меры к снижению скорости вплоть до остановки транспортного средства.

И часто никого не волнует, что если бы он так и сделал, последствия ДТП могли быть гораздо страшнее.

Куда обращаться в случае аварии

Даже если последствия не так уже непоправимы, второму автомобилисту следует:

- сразу же позвонить в ГИБДД;

- самому сфотографировать место происшествия, включая собственную машину и ТС виновника (если он не успел сбежать), окружающую обстановку;

- найти и записать контакты свидетелей;

- обратиться в страховую компанию;

- в случае неудовлетворяющего автомобилиста исхода дела подавать в суд, вплоть до Верховного.

Обращение в ГИБДД обязательно даже при минимальных повреждениях. Ведь иначе водителю придется самому восстанавливать личный автомобиль и выплачивать ущерб третьему участнику либо владельцам поврежденной собственности, в которую он врезался.

Рекомендуем прочитать об оформлении ДТП аварийным комиссаром. Вы узнаете о том, кто такие аварийные комиссары, их обязанностях, преимуществах оформления ДТП данным специалистом.А здесь подробнее о лишении прав за ДТП.

Правила оформления, в том числе по европротоколу

Дело о бесконтактном ДТП должно быть грамотно оформлено документально. Только в этом случае есть шанс добиться верного решения в определении виновника и возмещении ущерба. Как все должно быть выполнено:

Сотрудник ГИБДД осматривает место ДТП, где ничего не должно быть изменено. То есть машины остаются в том же положении, как в момент аварии. Только водители должны включить соответствующий сигнал и выставить знак.

Сотрудник ГИБДД осматривает место ДТП, где ничего не должно быть изменено. То есть машины остаются в том же положении, как в момент аварии. Только водители должны включить соответствующий сигнал и выставить знак.- Инспектор обязательно составляет подробную схему ДТП. В этом может принять участие и получивший ущерб автомобилист. Он также имеет право составить свою схему, если считает предложенную сотрудником службы неверной. А его документ может не подписывать.

- Инспектор оформляет протокол осмотра места ДТП, внося туда сведения об участниках и свидетелях, подробности обстановки (знаки, разметку, тип дороги, повреждения авто и т.д.). Документ дополняют объяснениями участников. Если они согласны с его окончательной версией, ставят свои подписи. Процедура проходит с понятыми. В приложении к протоколу указывают имеющиеся фото и видео происшествия. Копии документа получают все участники.

- Сотрудник ГИБДД пишет справку о ДТП. Она заполняется на бланке, содержит информацию о водителях, ТС и их повреждениях.

- Составляется протокол осмотра автомобилей. В ходе оформления проверяется их техническое состояние.

- Заполняется протокол контроля трезвости водителей. Там указывают внешние признаки опьянения или их отсутствие, а также данные алкотестера и экспресс-анализов.

Учитывая порядок оформления бесконтактного ДТП, европротокол здесь применен быть не может. Ведь в данном случае нарушены условия его составления:

- в аварии могло участвовать больше двух ТС;

- виновник пока не установлен;

- между участниками есть разногласия.

О том, что такое бесконтактное ДТП, как себя вести в случае аварии, смотрите в этом видео:

Выплаты по ОСАГО и обращение в страховую компанию

Со справкой о ДТП водители обычно отправляются в страховую компанию. Но в таких случаях не удается получить возмещение, потому что прямая выплата не полагается. Ведь столкновения машин главных участников не было. А наличие механического контакта – обязательное условие для осуществления прямой выплаты по статье 14.1 Закона об ОСАГО №40 от 25.04.2002 г.

Страховщики требуют доказательств того, что водитель не мог избежать аварии, а также установления имени виновника, признания второго и третьего водителей пострадавшими. Все это может быть определено только судом и то по результатам технической экспертизы. То есть добровольно страховку по таким ДТП практически никогда не выплачивают.

Экспертиза ДТП

Экспертиза ДТПСтоит обратиться в компанию, чей полис имеется у виновника аварии. Эта процедура еще более долгая, чем требование выплаты у своего страховщика. И проводится тоже только через суд, сами фирмы всячески увиливают от погашения ущерба. Но подобные дела при наличии четких показаний свидетелей, фото и видеоматериалов завершаются в пользу потерпевшего водителя.

Как взыскать через Верховный Суд

Обращение в высшую инстанцию необходимо, когда все предыдущие рассматривали дело и не приняли удовлетворяющего пострадавшего автомобилиста решения. Его обеспечит Верховный суд, в который пишется заявление и отправляются все документы по ДТП. Такая практика уже есть.

Верховный суд в случаях бесконтактных аварий определяет, что выплачивать ущерб за поврежденный автомобиль должен виновник (если ТС не застраховано) либо его страховая компания. Решение основывается на статье №1079 Гражданского Кодекса РФ, которая гласит:

«1. Юридические лица и граждане, деятельность которых связана с повышенной опасностью для окружающих (использование транспортных средств …), обязаны возместить вред, причиненный источником повышенной опасности, если не докажут, что вред возник вследствие непреодолимой силы или умысла потерпевшего…3. Владельцы источников повышенной опасности солидарно несут ответственность за вред, причиненный в результате взаимодействия этих источников (столкновения транспортных средств и т.п.) третьим лицам по основаниям, предусмотренным пунктом 1 настоящей статьи.»

На том же настаивает и Закон об ОСАГО. В статье 12 сказано, что:

«Заявление о страховом возмещении в связи с причинением вреда имуществу потерпевшего направляется страховщику, застраховавшему гражданскую ответственность лица, причинившего вред…»

Компенсировать материальные потери, понесенные из-за бесконтактного ДТП, можно. Но для этого очень важно контролировать оформление происшествия, четко определить виновника. Не менее значимым является доказательство того, что ответственность не должна частично перекладываться на второго, пытавшегося предотвратить аварию участника.

Полезное видео

О том, как на самом деле проходит решение по вопросам бесконтактного ДТП, смотрите в этом видео:

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас по телефону:

+7 (499) 653-60-72 (Москва)

+7 (812) 426-14-07 (Санкт-Петербург)

Это быстро и бесплатно!

Похожие статьи

-

Штраф за езду задним ходом (по одностороннему, на…)

В 2017 году выкрутиться и обойтись без штрафа за езду задним ходом можно, но только в определенных ситуациях. В остальных инспектор выпишет квитанцию. Например, за езду задним ходом по одностороннему движению, на перекрестке, по обочине и автомагистрали. -

Штраф за езду в нетрезвом виде: первый, повторно…

В 2017 году предусмотрен довольно существенный штраф за езду в нетрезвом виде. И если первый раз попался, но продолжил нарушать, повторно придется заплатить в разы больше. Оплата проводится в ГИБДД в установленные сроки. В случае неуплаты может быть конфисковано имущество. -

Штраф за спецсигналы: какой в 2017 году, за…

Выписать штраф за спецсигналы инспектор ГИБДД обязан. И при этом не важно, была ли установка, использование на автомобиле или же водитель не пропустил машину со спецсигналами. -

Досмотр автомобиля: правила, основания, понятые, без…

Проводить досмотр, личный досмотр, осмотр и досмотри днища, багажника можно разными способами. В части из них обязательно нужны свидетели, в крайних случаях можно без них. Также используют зеркало. В чем разница в процедурах, которые проводит сотрудник ДПС?

avto-urist.online

Если виновник не предоставил европротокол в страховую судебная практика

Страховые компании уже начали выносить регрессные требования таким неаккуратным виновникам. И можно быть уверенным, что суд в этой ситуации встанет на сторону страховщика.

Напомним, что Европротокол — упрощенный способ оформления аварии без вызова ГИБДД. Условия — просты. Воспользоваться им можно в том случае, если в аварии пострадали только два автомобиля, нет пострадавших, оба водителя застрахованы по ОСАГО. И они согласны с обстоятельствами аварии.

Им необходимо сфотографировать место происшествия с машинами, сами машины с разных ракурсов, места повреждения. Потом надо отогнать машины с проезда, заполнить извещение о ДТП. Этот бланк выдается вместе с полисом ОСАГО.

В нем необходимо четко указать обстоятельства происшествия, данные о водителях, причиненные повреждения автомобилям, нарисовать схему происшествия. Отметить, кто какой маневр совершал. Каждый водитель должен подписать свою часть этого извещения. После этого, разделив извещение, каждый из участников аварии должен отнести свой лист в свою страховую компанию в течение пяти дней.

И вот встретились на дороге два водителя. Повреждения машин вполне укладываются в сумму. Решили разойтись, не вызывая ГИБДД, не перегораживая дорогу и не создавая проблем другим водителям. Оба водителя наслышаны о Европротоколе и захотели воспользоваться его преимуществами.

Оформив все что положено, они разъехались. Водитель, пострадавший в аварии, подал свой экземпляр извещения о ДТП в свою страховую компанию. И это понятно. В конечном итоге, именно ему хочется компенсировать траты на ремонт. А второй участник аварии забыл это сделать.

Вспомнил он про это не в течение пяти дней, а спустя полгода. Когда ему на почту пришла претензия от страховой компании, которая выплатила пострадавшему соответствующую сумму по Европротоколу.

В претензии четко указывалось, что виновник не направил в течение пяти суток в свою страховую компанию своего бланка извещения, то есть не выполнил требования закона об ОСАГО. В связи с тем, что страховая компания заплатила пострадавшему, то право требования возмещения потраченных средств переходит ей.

Дело в том, что пострадавший обращается в свою страховую компанию, которая выплачивает ему деньги. Затем эта страховая компания требует от страховщика виновника возмещения средств. Но страховщик виновника не знает ничего об этой аварии. Соответственно он не просто не может рассчитаться с компанией-оппонентом, но даже не имеет для этого законных оснований. Таким образом страховщику пострадавшего приходится выставлять регресс виновнику. Это соответствует закону. И судебная практика в данной ситуации на стороне страховщиков.

С одной стороны, такие требования не прибавляют привлекательности Европротоколу. С другой стороны, для пропаганды упрощенного оформления ДТП было предпринято все возможное. Большинство компаний даже памятку выдают, в которой прописан весь порядок оформления Европротокола.

А соблюдение этого порядка, как видно, требуется не только для того, чтобы получить деньги со своего страховщика, но так же для того, чтобы не остаться в долгу перед страховщиком пострадавшего.

Напомним, что в прошлом году было урегулировано по Европротоколу почти 224 тысячи случаев. Средняя доля Европротокола в заявленных убытках составляет 28 процентов. При этом количество отказов в выплате по Европротоколу в прошлом году составило лишь 16 процентов. Виной тому — ошибки в оформлении извещения о ДТП.

«Редакция «Российской газеты»

Тематические проекты:

Редакция не несет ответственности за мнения, высказанные в комментариях читателей.

www.krepkoeradi.ru

Регресс по европротоколу судебная практика отказ в иске

Обобщение судебной практики по делам, вытекающим из споров, связанных с возмещением ущерба в порядке статьи 965 ГК РФ, за период июль – декабрь 2009 года

В силу пункта 1 статьи 965 Гражданского кодекса Российской Федерации (далее — ГК РФ) к страховщику, выплатившему страховое возмещение, переходит в пределах выплаченной суммы право требования, которое страхователь имеет к лицу, ответственному за убытки, возмещенные в результате страхования (суброгация).

При суброгации происходит перемена лица в обязательстве на основании закона (статья 387 ГК РФ), поэтому перешедшее к страховщику право осуществляется им с соблюдением правил, регулирующих отношения между страхователем и ответственным за убытки лицом.

В период с июля по декабрь 2009 года Арбитражным судом Новгородской области было рассмотрено 208 дел по спорам о выплате страхового возмещения в порядке суброгации.

Анализ практики рассмотрения Арбитражным судом Новгородской области данной категории споров показал следующее.

Практически все дела данной категории связаны с возмещением вреда, причиненного автотранспортным средствам в результате дорожно-транспорных происшествий.

Истцами по данной категории дел, как правило, выступают страховые компании, выплатившие страховое возмещение в соответствии с договорами добровольного страхования автотранспортных средств.

Ответчиками являются либо сами лица, виновные в причинении вреда (их работодатели на основании статьи 1068 ГК РФ), либо, как в большинстве случаев, — страховые компании, застраховавшие гражданскую ответственностью причинителей вреда на основании Федерального закона Российской Федерации от 25.04.2002 №40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (далее — Закон об ОСАГО).

При этом в силу статьи 931 ГК РФ в случае, когда ответственность за причинение вреда застрахована в силу того, что ее страхование обязательно, а также в других случаях, предусмотренных законом или договором страхования такой ответственности, лицо, в пользу которого считается заключенным договор страхования, вправе предъявить непосредственно страховщику требование о возмещении вреда в пределах страховой суммы. Право выбора лица, к которому предъявить иск принадлежит потерпевшему.

В случае предъявления иска непосредственно к лицу, причинившему вред, суд обязан привлечь по ходатайству сторон, либо с их согласия к участию в деле в качестве третьего лица организацию, в которой застрахована гражданская ответственность причинителя вреда.

По делу №А44-2921/2009 иск был предъявлен и к лицу, причинившему вред, и к страховой организации, застраховавшей гражданскую ответственность причинителя вреда. Суд посчитал надлежащим ответчиком страховую компанию, исходя из того, что по смыслу абзаца второго пункта 2 статьи 11 Закона об ОСАГО вопрос о возмещении вреда самим лицом, чья ответственность застрахована, решается в зависимости от выраженного им согласия на такое возмещение либо отсутствия такого намерения. Таким образом, если страхователь, являющийся причинителем вреда, не выразил намерения лично возместить причиненный им вред, и по его требованию к участию в деле был привлечен страховщик, то обязанность по возмещению вреда не может быть возложена на лицо, ответственность которого застрахована по договору обязательного страхования.

В случае если при удовлетворении заявленных требований у ответчика в порядке регресса возникает право требования к лицу, причинившему вред, суд обязан привлечь данное лицо к участию в деле в качестве третьего лица.

По делу №А44-1687/2009 в качестве ответчика было привлечено ООО «Росгосстрах – Северо – Запад» как страховая организация, выдавшая полис ОСАГО, предъявленный виновником ДТП сотрудникам ГИБДД при оформлении справки о ДТП. Ответчик, возражая против иска, указал, что он данный полис виновнику ДТП не выдавал, страховую премию не получал. Однако, согласно информации, поступившей по запросу суда из Российского Союза Автостраховщиков, страховой полис ОСАГО со спорным номером был выдан именно ООО «Росгосстрах – Северо – Запад». Доказательства того, что данный полис был украден, утрачен либо иным образом выбыл из владения ответчика суду не представлены, в связи с чем суд посчитал доводы ответчика необоснованными.

В тоже время по делу №А44-235/2009 суд отказал в удовлетворении иска, так из представленного в материалы дела полиса, указанного в справке о ДТП, следует, что по нему застрахована ответственность не лица, причинившего вред, а другого водителя.

По ряду дел ответчиками как лицами, виновными в причинении вреда, выступают организации, ответственные за содержание автомобильных дорог (дела №А44-2015/2009, 2484/2009). Предъявленные к таким организациям иски суд удовлетворяет в случае представления истцом доказательств, подтверждающих передачу дороги на содержание ответчику и ее ненадлежащее состояние (акты выявления недостатков в содержании дорог, дорожных сооружений и технических средств организации дорожного движения, документы о привлечении виновных должностных лиц к ответственности), а также отсутствие со стороны водителей нарушения Правил дорожного движения.

Согласно пункту 1 статьи 1064 ГК РФ вред, причиненный имуществу гражданина, а также вред, причиненный имуществу юридического лица, подлежит возмещению в полном объеме лицом, причинившим вред. Лицо, причинившее вред, освобождается от его возмещения, если докажет, что вред причинен не по его вине (пункт 2 статьи 1064 ГК РФ). Вред, причиненный в результате взаимодействия источников повышенной опасности их владельцам, возмещается на общих основаниях (статья 1079 ГК РФ).

В круг обстоятельств, подлежащих доказыванию по данной категории споров, входят обстоятельства, связанные с выплатой страховщиком страхового возмещения потерпевшему, вина причинителя вреда, причинно-следственная связь между действиями лица, причинившего вред, и наступившим вредом, размер перешедшего к истцу права требования.

При этом к обстоятельствам, связанным с выплатой страховщиком страхового возмещения потерпевшему, можно отнести следующие: наличие договора страхования, его действие в момент наступления страхового случая (причинения вреда), уплата страхователем страховой премии, размер страховой выплаты, произведенной страхователю, согласие от выгодоприобретателя на выплату страховой премии другому лицу, факт наступления страхового случая.

Рассмотрим, какие вопросы возникали при установлении судьями перечисленных выше обстоятельств в период с июля по декабрь 2009 года.

1. При определении размера подлежащего возмещению ущерба основные вопросы касались учета либо нет износа заменяемых деталей. По данному вопросу сформировалась следующая правоприменительная практика (дела №А44-958/2009, А44- 3270/2009, А44-3267/2009 и другие).

Согласно пункту 1 статьи 15 ГК РФ лицо, право которого нарушено, может требовать полного возмещения причиненных ему убытков, если законом или договором не предусмотрено возмещение убытков в меньшем размере.

В силу статьи 5 Закона об ОСАГО порядок реализации определенных настоящим Федеральным законом и другими федеральными законами прав и обязанностей сторон по договору обязательного страхования устанавливается Правительством Российской Федерации в правилах обязательного страхования. Правила обязательного страхования наряду с другими положениями включают в себя порядок определения размера подлежащих возмещению убытков и осуществления страховой выплаты.

Федеральным законом от 01.12.2007 N 306-ФЗ в Закон об ОСАГО внесены изменения, согласно которым статья 12 дополнена пунктом 2.1, предусматривающим определение размера подлежащих возмещению убытков в случае повреждения имущества потерпевшего — в размере расходов, необходимых для приведения имущества в состояние, в котором оно находилось до момента наступления страхового случая. Указанные изменения вступили в законную силу с 01.03.2008.

Согласно пункту 63 Правил обязательного страхования гражданской ответственности владельцев транспортных средств, утвержденных постановлением Правительства Российской Федерации от 07.05.2003 N 263, в редакции постановления Правительства Российской Федерации от 29.02.2008 N 131 (далее — Правила), размер страховой выплаты в случае причинения вреда имуществу потерпевшего определяется в размере расходов, необходимых для приведения имущества в состояние, в котором оно находилось до наступления страхового случая (восстановительных расходов). При определении размера восстановительных расходов учитывается износ частей, узлов, агрегатов и деталей, используемых при восстановительных работах.

Таким образом, при определении размера ущерба, причиненного в результате ДТП, имевшего место после 01.03.2008, следует учитывать, что размер страховой выплаты ограничен состоянием, в котором находилось имущество в момент причинения вреда и при его определении следует учитывать износ заменяемых деталей, узлов и агрегатов.

Если ДТП произошло до 01.03.2008 – причиненный ущерб возмещается в полном объеме, так как редакция Закона об ОСАГО, действовавшая в период до 01.03.2008, не предусматривала ограничения страховой выплаты в связи с состоянием, в котором находилось имущество в момент причинения вреда (далее №А44-5618/2009, А44-3851/2009).

2. Вина причинителя вреда может быть установлена постановлениями и определениями по делам об административных правонарушениях, возбужденных в связи с ДТП. В случае если, вина лица, причинившего вред, не установлена в результате административного производства, суд принимает во внимание другие доказательства: справки о ДТП, протоколы об административных правонарушениях, определения об отказах в возбуждении дел об административных правонарушениях, из которых следует о действиях лиц в момент ДТП, а также свидетельские показания сотрудников ГИБДД. В случае если из указанных документов и показаний свидетелей невозможно сделать однозначный вывод о лице, виновном в причинении вреда, у суда есть право по ходатайству сторон назначить судебную экспертизу.

При этом в случае если постановлением компетентного органа вина лица, причившего вред, установлена, а ответчик в обоснование своих возражений ссылается на невиновность данного лица или виновность других лиц, бремя доказывания этих обстоятельств в силу статьи 65 АПК РФ и статьи 1064 ГК РФ лежит на ответчике. При отсутствии доказательств невиновности возражения ответчика признаются необоснованными (дело №А44-1107/2009).

Если в процессе рассмотрения дела будет установлена смешанная вина участников ДТП, суд определяет степень вины и размер ответственности участников ДТП, исходя из обстоятельств дела.

Отсутствие вины причинителя вреда влечет отказ в удовлетворении заявленных требований, за исключением предусмотренных законом случаев.

Исковые требования по делу №А44-1883/2009 были мотивированы тем, что автомобилю третьего лица причинен ущерб падением со здания Администрации области ледяной глыбы. Страховщик (истец) признал повреждение страховым случаем и выплатил требуемое страховое возмещение, после чего обратился с иском к собственнику здания и финансовому органу как к лицам, предположительно ответственным за причиненный вред.

Арбитражный суд в иске отказал, так как истец в нарушение статьи 65 АПК РФ не представил доказательства причинения вреда автомобилю в связи с падением глыбы льда. В материалах проверки органов внутренних дел выводы о падении глыбы льда на автомобиль носят предположительных характер. Прямых доказательств причинения вреда автомобилю по указанным выше причинам арбитражным судом не установлено.

3. По делу №А44-2042/20009 суд отказал во взыскании процентов за пользование чужими денежными средствами с подлежащей взысканию суммы страхового возмещения, так как истец не доказал период просрочки ответчика. Претензия о выплате страхового возмещения была направлена в адрес Северо-Западного окружного филиала ООО «СК «Согласие» в г. Санкт-Петербурге, тогда как гражданская ответственность виновника ДТП Саватьева А.А. застрахована в ООО «СК «Согласие» в лице Северо-Западного регионального филиала г. Великий Новгород. Кроме того, в претензии отсутствовали реквизиты для перечисления страхового возмещения в порядке суброгации.

4. По делу А44-3578/2009 ответчик заявил ходатайство об оставлении иска о взыскании выплаченного в порядке суброгации страхового возмещения без рассмотрения в связи с несоблюдением истцом досудебного порядка урегулирования спора. Данный довод ответчика признан судом необоснованным, так как положения главы 48 ГК РФ, Закона Российской Федерации «Об организации страхового дела в Российской Федерации», Закона об ОСАГО не содержат требований о соблюдении претензионного или иного досудебного порядка урегулирования спора.

5. По делу №А44-2921/2009 ответчик (страховая компания) отказал в выплате страхового возмещения мотивируя отказ неизвещением его о наступлении страхового случая в срок, установленный пунктом 42 Правил обязательного страхования гражданской ответственности владельцев транспортных средств, утвержденных постановлением Правительства Российской Федерации от 07.05.2003 №263.

Суд признал данный довод ответчика несостоятельным, указав, что согласно пункту 2 статьи 961 ГК РФ страховщик вправе отказать в выплате страхового возмещения, если не будет доказано, что страховщик своевременно узнал о наступлении страхового случая либо что отсутствие у страховщика сведений об этом не могло сказаться на его обязанности выплатить страховое возмещение.

Таким образом, неисполнение обязанности своевременно сообщить о страховом случае не является безусловным основанием для отказа в выплате страхового возмещения. Отказывая в оплате убытков, страховщик должен доказать, каким образом несвоевременное сообщение о страховом случае лишило его возможности избежать убытков или уменьшить их или каким образом это отразилось на имущественных правах страховщика.

Поскольку такие доказательства суду представлены не были, суд удовлетворил заявленные требования.

Завершая обобщение практики рассмотрения арбитражным судом споров о применении статьи 965 ГК РФ, хотелось бы рассмотреть еще одну ситуацию, возникающую при определении факта наступления (ненаступления) страхового случая.

По делу №А44-4137/2008 истец (страхователь) обратился в суд с иском к страховщику о выплате страхового возмещения в связи с угоном застрахованного автомобиля.

Страховая компания отказала в выплате страхового возмещения, указав на то, что в соответствии с Правилами страхования, утвержденными в компании и являющимися неотъемлемой частью страхового полиса, не является страховым случаем утрата (хищение, угон) транспортного средства вместе с оставленными в нем регистрационными документами.

Суд первой инстанции, удовлетворяя исковые требования, исходил из того, что такого основания для освобождения от выплаты страхового возмещения в результате хищения автомобиля, как оставление в нем регистрационных документов, ни нормами ГК РФ, ни иными законами не предусмотрено, поэтому включение такого условия в договор страхования является ничтожным и не должно применяться.

Апелляционный суд, отменяя решение суда и отказывая в удовлетворении требований истца, сослался на то, что факт наступления страхового случая по риску «Хищение» нельзя считать доказанным.

Суд кассационной инстанции постановление суда апелляционной инстанции оставил в силе, указав следующее.

Согласно пункту 1 статьи 929 ГК РФ по договору имущественного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию) при наступлении предусмотренного в договоре события (страхового случая) возместить другой стороне (страхователю) или иному лицу, в пользу которого заключен договор (выгодоприобретателю), причиненные вследствие этого события убытки в застрахованном имуществе либо убытки в связи с иными имущественными интересами страхователя (выплатить страховое возмещение) в пределах определенной договором суммы (страховой суммы).

Подпунктом 2 пункта 1 статьи 942 ГК РФ предусмотрено, что при заключении договора имущественного страхования между страхователем и страховщиком должно быть достигнуто соглашение о характере события, на случай наступления которого осуществляется страхование (страхового случая).

В соответствии со статьей 943 ГК РФ условия, на которых заключается договор страхования, могут быть определены в стандартных правилах страхования соответствующего вида, принятых, одобренных или утвержденных страховщиком либо объединением страховщиков (правилах страхования).

Условия, содержащиеся в правилах страхования и не включенные в текст договора страхования (страхового полиса), обязательны для страхователя (выгодоприобретателя), если в договоре (страховом полисе) прямо указывается на применение таких правил и сами правила изложены в одном документе с договором (страховым полисом) или на его оборотной стороне, либо приложены к нему. В последнем случае вручение страхователю при заключении договора правил страхования должно быть удостоверено записью в договоре.

Правилами страхования, утвержденными компанией – ответчиком, установлено, что не является страховым случаем утрата (хищение, угон) транспортного средства вместе с оставленными в нем регистрационными документами (паспорт транспортного средства и (или) свидетельство о регистрации) и (или) ключом от замка зажигания, за исключением случаев хищения транспортного средства путем грабежа или разбоя.

Таким образом, договор страхования, заключенный сторонами, и Правила страхования, действующие у страховщика, содержат в числе прочих условие об исключении из числа страховых случаев хищение застрахованного автомобиля вместе с регистрационными документами на него.

Поскольку хищение автомобиля было произведено вместе с указанным свидетельством, суды апелляционной и кассационной инстанции пришли к выводу о ненаступлении в рассматриваемом деле страхового случая, что является достаточным основанием для отказа в иске.

www.krepkoeradi.ru