Реклама осаго – Креативная реклама страховщиков: luckyea77 — LiveJournal

Креативная реклама страховщиков: luckyea77 — LiveJournal

Реклама, как известно – двигатель торговли. И, судя по моей подборке рекламных постеров, торговли страховыми полисами тоже.

Начну с шокирующей рекламы страхования жизни «Зеркало без изображения». Слоган: «Ты не знаешь когда тебя не станет…» Лично меня этот ситуационный постер заставил задуматься не только о страховке…

Как и этот плакатик от компании «Life Insurance Australia».

Интересная реклама американского страховщика «Allstate». Настоящий автомобиль подвесили на многоэтажной парковке в Чикаго. «Are you in good hands?» Привлекает внимание. Правда?

Тоже достаточно креативный и масштабный способ заставить автовладельцев и рассчитать каско на свой автомобиль и выбрать краску для ремонта.

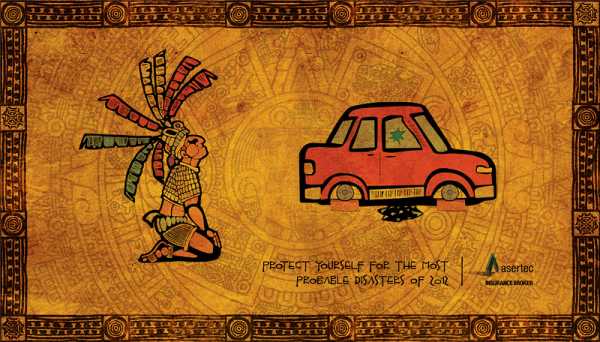

Реклама мексиканского автокаско от «Seguros».

Эквадорской «доброволки».

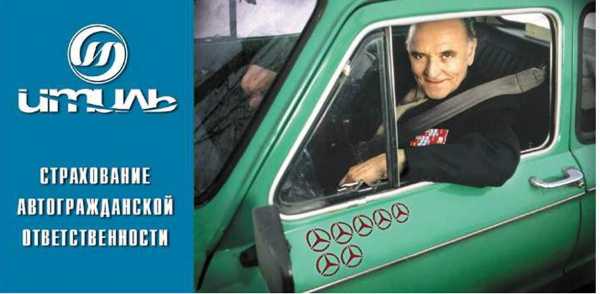

Российского автокаско.

А вот так страховая компания «Paсifico» из Перу рекламирует свои услуги страхования грузоперевозок.

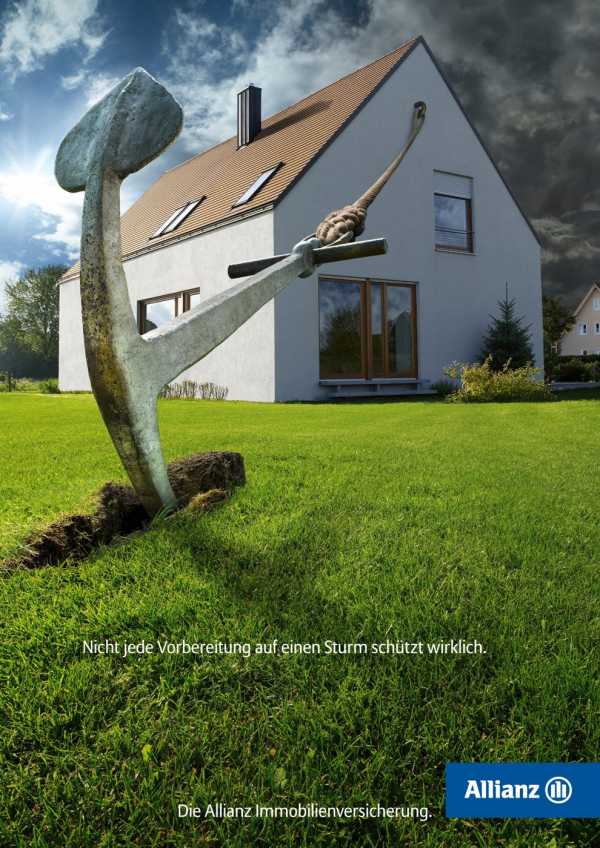

Образный и яркий рекламный плакат от «Allianz». Реклама страхования жилья, если кто не понял. 😉

Неплохой постер от «ETB» на туже тему.

Прагматично-креативный постер, рекламирующий страхование от пожара.

ОСАГО хоть и является обязательным видом страхования, однако страховщики и рекламщики и этот страховой сегмент не обошли своим вниманием.

Просто блеск!

А вот ЭТО несколько лет назад устроили страховщики и рекламщики в центре Милана. Качественная и масштабная реклама страховых услуг. На мой взгляд, это одна из самых запоминающихся акций всех времён и народов.

Рекламные компании отечественных страховщиков пока уступают западным. Такое обещание рассчитать каско по минимальной цене, думаю, многим придётся не до душе. Уж очень двусмысленно и вульгарно всё выглядит.

Этот отечественный плакат мне кажется неплохим. Но едва ли сподвигнет многих купить с полисом ОСАГО сразу и каско. Цены на «доброволочку» в России сейчас совсем не смешные.

Реклама страховой компании только для женщин. Ну не хотят на Западе страховать мужчин. 😉 Надпись на плакате: «Парень + вечер в офисе + копир».

Еще одна неплохая реклама автокаско. «Даже с лучшими автомобилями иногда случаются неприятности».

Интересный принт той же тематики. Ходя, думаю, не всем понятный.

Не слишком креативно, но мило.

И это.

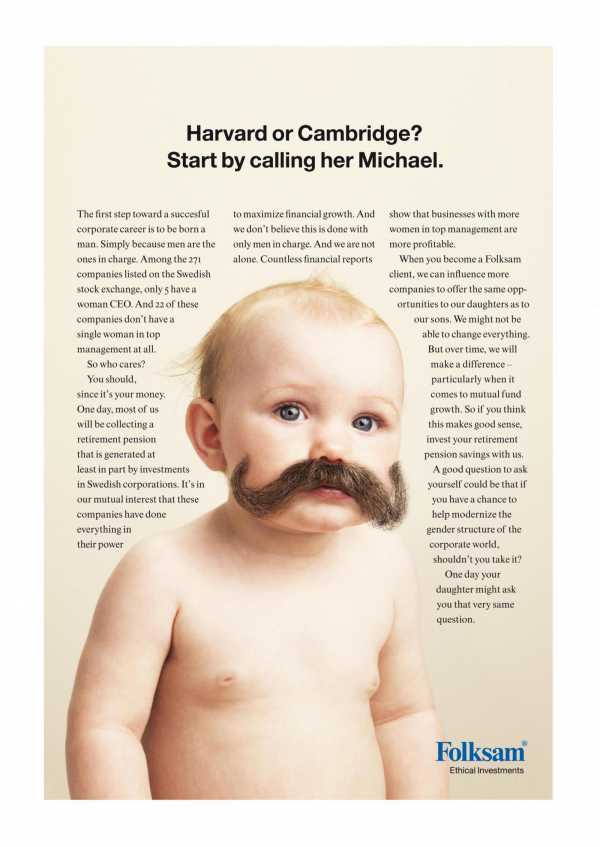

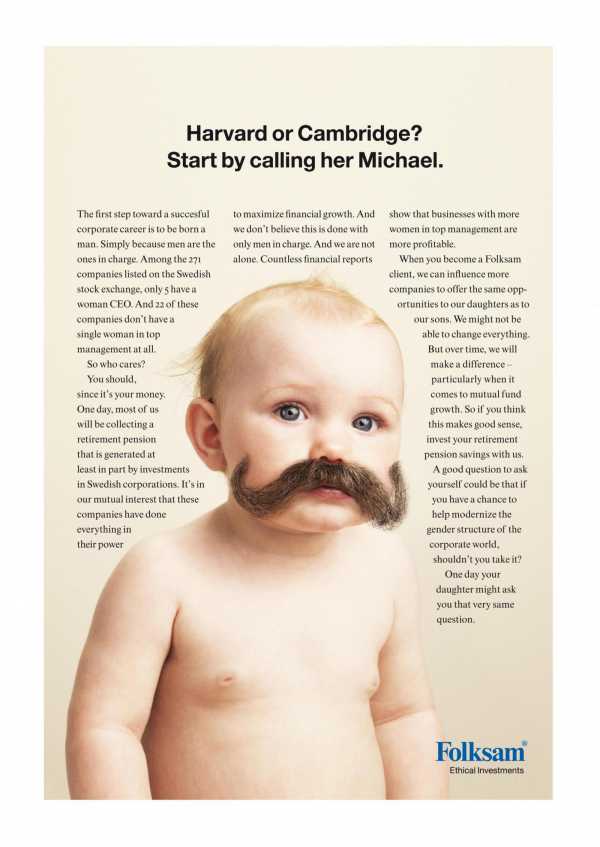

Тоже мило, тоже привлекает внимание. Но смысла рекламы я так и не понял. Это страховая компания «Folksam». Шведы… Что с них взять?.. 😉

А вот моя самая любимая из всех рекламка страхования жизни и здоровья. Лично на меня подействовала на все 100%!!! Мужики поймут! 😉

Порадовала и эта. Тем более, что наша, родная.

Как и эта новозеландская. Оказывается в Новой Зеландии рекламируют даже страхование сельхозугодий.

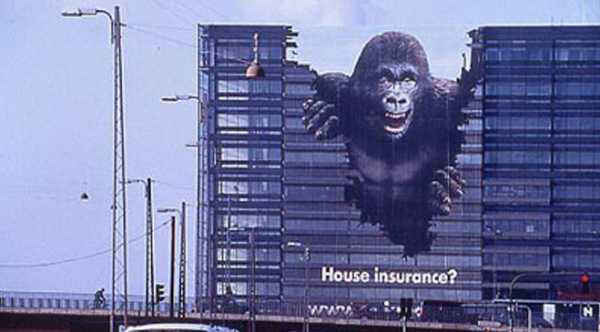

Вот эта реклама страхования недвижимости напомнила детство… Фильм про Кинг-Конга с древними спецэффектами…

А этот «постер» с рекламой автокаско напоминает, что вся наша жизнь – это ступени, по которым нам нужно непременно подняться…

luckyea77.livejournal.com

Как найти клиента на ОСАГО — Workle

Не для кого не секрет, что на ОСАГО можно заработать очень много. Но как искать клиентов на этот продукт? В этой публикации мы собрали самые эффективные способы привлечения.

Онлайн-поиск

1. Группы в соцсетях

Это могут быть тематические группы (авто, мужские, женские), внутригородские группы: как развлекательные, так и из сферы обслуживания (например, автомойки), а также ваша личная группа для продвижения страховых услуг (регулярные посты и виджет-рассылки).

2. Таргетированная реклама

Она помогает четко настроить показ рекламного сообщения на вашу целевую аудиторию. Здесь важно соблюдать правила подачи объявления! Лучше использовать такие площадки, как «Одноклассники», «Фейсбук» и «Инстаграм».

3. Лендинг + контекст

Вы создаете одностраничный сайт (лендинг) и продвигаете его в интернете. Важно соблюсти все правила наполнения такого ресурса и размещения рекламной строки (контекстной рекламы).

4. Лидеры мнений

Необходимо найти активных людей (блогеров) в вашем городе или другом областном центре (зона покрытия предложения ОСАГО) и прорекламировать себя (услуги) через них. Это почти как сарафанное радио, только за деньги или взаимный пиар (рекомендация).

5. Общение в чатах

Это могут быть общедоступные чаты групп в «ВКонтакте», чаты в мессенджерах (Whatsapp, Viber), созданные для обмена полезной информацией. Здесь важна регулярность и ненавязчивость!

6. Канал в Telegram

Этот вариант способен привлечь большую аудиторию, которая жаждет узнать полезную информацию о страховании в целом.

7. Личный блог

Создайте блог и рассказывайте людям о том, почему нужна страховка, как она выручает в жизни. Регулярно публикуйте информацию о том, что происходит на рынке страхования. Ее можно брать из других интернет-ресурсов, но с обязательным указанием источника.

Оффлайн-поиск

1. Теплый круг, включая друзей и сферу обслуживания

Вы можете оставлять листовки в парикмахерской, куда ходите, или повесить объявление в автосервисе, где ремонтируете свой автомобиль.

2. Холодный круг

• Автомойки

• Автосервисы

• Магазины запчастей

• Небольшие заправки

• Реклама в такси

• Партнерка

Вы можете оставлять листовки на информационных стендах или распространять визитки из рук в руки. О партнерской программе стоит упомянуть отдельно. Суть ее в том, что вы просите человека из сферы услуг (например, водителя или автомеханика) распространять ваши визитки, а в ответ делитесь вознаграждением за каждого клиента, который таким образом пришел. Кроме того, партнерка может быть основана на взаимной рекламе.

www.workle.ru

Рекламная деятельность в страховой сфере: секреты успеха

23 марта, 12:14 | Коммерческое правоРекламная деятельность в страховой сфере: секреты успеха

В век жесткой конкуренции на рынке товаров, работ, услуг, реклама является одним из основных способов продвижения хозяйствующими субъектами своих продуктов, попыткой выгодно обратить внимание потребителя именно на свое предложение на фоне прочих равных. Это очевидно.

Рекламная деятельность компаний в этом соперничестве нередко превращается в отдельное поле для борьбы с конкурентами за лояльность потребителя. Для того чтобы эта борьба, по Владимиру Маяковскому, не превращалась в оружие, поражающее саму конкуренцию, а также не нарушала бы прав потребителей, были установлены нормы, регламентирующие деятельность хозяйствующих субъектов в данной сфере.

В настоящее время, действующее законодательство содержит как общие правила поведения для всех хозяйствующих субъектов, так и отдельные специфические требования в зависимости от способа доведения рекламы до потребителя, самих рекламируемых продуктов, статуса рекламодателя и т.д.

Рассмотрим особенности регламентации проведения рекламных кампаний в страховом бизнесе.

Как продвигаем

Ввиду специальной правоспособности страховщика (а именно, возможности заниматься только страховой деятельностью), предметом рекламы в сфере страхования может стать только деятельности страховщиков по страхованию, перестрахованию, взаимному страхованию, а равно оказанию услуг, связанных со страхованием и (или) с перестрахованием. Рекламирование страховой компанией иных услуг может быть признано не экономически обоснованными затратами.

Согласно статье 28 федерального закона от 13 марта 2006 года № 38-ФЗ «О рекламе» (далее — закон) реклама страховых услуг должна содержать наименование юридического лица, оказывающего эти услуги. Поскольку иного в законе не указано, то следует понимать, что наименование может быть приведено как полное, так и сокращенное, и должно соответствовать тому написанию наименования страховщика, которое содержится в его учредительных документах.

До 1 июля 2006 года (даты вступления в действие федерального закона № 38-ФЗ «О рекламе») основным регулятором в данной сфере выступал одноименный федеральный закон от 18 июля 1995 года № 108-ФЗ. Как следовало из пункта 3 статьи 5 данного нормативно-правового акта, «если деятельность рекламодателя подлежит лицензированию, в рекламе должны быть указаны номер лицензии, а также наименование органа, выдавшего эту лицензию». Действующий закон такое требование не сохранил, однако утвердил право рекламораспространителя и обязанность рекламодателя по требованию первого предоставлять документально подтвержденные сведения о соответствии рекламы требованиям закона, в том числе сведения о наличии лицензии (статья 13 закона). Законодатель тем самым возложил обязанность на рекламораспространителя принять все зависящие от него меры по контролю за легитимностью выпускаемых в свет рекламных материалов (Постановление ФАС ЦО от 20 февраля 2008 года по делу № А14-7272-2007/442/25).

Кроме того, в статьях 8 и 9 закона от 7 февраля 1992 года № 2300-1 «О защите прав потребителей» сохранено право потребителя на предоставление ему необходимой и достоверной информации (на русском языке) об изготовителе (исполнителе, продавце), режиме его работы и реализуемых им товарах (работах, услугах) и обязанность продавца услуги довести до сведения потребителя информацию о номере лицензии, сроках действия указанной лицензии и об органе, ее выдавшем.

В этой связи, страховщик при рекламировании страховых услуг должен указывать реквизиты (номер и дату выдачи) лицензии на осуществление страховой деятельности и наименование выдавшего ее государственного органа. Срок истечения периода времени действия лицензии не указывается, поскольку лицензия на ведение страховой деятельности бессрочна и может быть только полностью отозвана (но в этом случае и ссылка на ее наличие нелегитимна).

Следует обратить внимание, что действующее страховое законодательство РФ предусматривает получение разрешения не только на оказание услуг страхования, но также и при перестраховании. Какую именно лицензию указывать в этом случае в рекламных материалах?

Законом прямо это не регламентировано. Но очевидно, что необходимо ссылаться на тот разрешительный документ, который позволяет страховщику оказывать рекламируемую услугу. На практике страховщики в подавляющем большинстве случаев указывают реквизиты только лицензии на осуществление именно страхования. Причина вполне объяснима: поскольку закон о рекламе не содержит обязательного требования об указании в рекламных материалах лицензии, а закон о защите прав потребителей распространяется только на правоотношения между потребителями (то есть гражданами) и производителями (организациями, индивидуальными предпринимателями), то для перестраховых правоотношений, где сторонами сделки являются строго страховщики (организации), прямо установленной обязанности по доведению до сведения контрагентов информации о наличии лицензии не требуется.

По обязательным видам страхования, где законом требуется получение дополнительного разрешения (лицензирования, аккредитации и т.д.), также достаточно привести указание только на основную лицензию на ведение страховой деятельности, поскольку такие разрешения оформляются в форме приложений к основной лицензии.

Следует обратить внимание, что существующая правоприменительная практика строго стоит на защите интересов потребителей по предоставлению им необходимой и достоверной информации о рекламируемых товарах (работах, услугах). В этой связи, при размещении информации на рекламных материалах, либо при осуществлении рекламирования страховых услуг посредством телепрограмм и телепередач, следует учесть, что информация о лицензии и иная существенная информация, размещение которой является обязательным при рекламировании страховых услуг (об этом будет сказано ниже), должна быть изложена таким шрифтом и в течение такого периода времени (в случае рекламирования страховых услуг в телепрограммах и телепередачах), чтобы человек с нормальным зрением и средней скоростью чтения мог успеть с ней ознакомиться.

В противном случае весьма вероятен риск предъявления претензий со стороны антимонопольного органа. В качестве такого примера рекомендую ознакомиться с постановлением ФАС Дальневосточного округа от 30 апреля 2009 года № Ф03-1805/2009.

Цена обещаний

Одним из наиболее часто используемых агитационных приемов в рекламных кампаниях, проводимых, в том числе, страховыми обществами, является обещание предоставления скидки на страховой продукт.

Прежде всего, определимся по условиям допустимости установления скидки в страховом бизнесе.

Согласно одной позиции, основанной на положениях статьи 11 закона РФ от 27 ноября 1992 года № 4015-1 «Об организации страхового дела в Российской Федерации» (в редакции от 30 ноября 2011 года), страховщик при определении страховой премии обязан исходить из страхового тарифа, определенного в договоре страхования. Он должен быть основан исходя из объекта страхования и характера страхового риска. А, следовательно, и скидка может быть экономически обоснованной, только если она опять-таки учитывает все особенности объекта страхования и характера страхового риска.

В противовес данному утверждению, ссылаясь на пункт 2 статьи 954 Гражданского кодекса (ГК) РФ («Страховщик при определении размера страховой премии, подлежащей уплате по договору страхования, вправе применять разработанные им страховые тарифы, определяющие премию, взимаемую с единицы страховой суммы, с учетом объекта страхования и характера страхового риска»), некоторые специалисты говорят о свободе установления цены в договоре страхования, и, как следствие, свободы установления скидки на страховые продукты.

Думается, истину в этой ситуации следует искать где-то посередине.

Действительно, ГК РФ, как главенствующий нормативно-правовой акт, задал иное прочтение ранее установленной нормы и, не отменяя требования о четкой привязке страхового тарифа к объекту страхования и характеру риска, предоставил страховщику право (а не возложил обязанность) при определении страховой премии применять разработанные им тарифы.

Имеются несколько «но». Во-первых, если речь в рекламном материале ведется именно о скидке, а, значит, об уменьшении базисной цены услуги, то на основании чего эта базисная цена по страховому продукту определяется.

Во-вторых, особенность ведения страхового бизнеса – установление на будущее некоего баланса обязанностей и экономических интересов страховщика и страхователя — не позволяет необоснованно назначать цену договора страхования. Ведь в таком случае страховщик не сможет соответствовать критериям платежеспособности и финансовой устойчивости. Следовательно, в основе ведения страхового бизнеса всегда будет заложен сложный экономико-математический механизм актуарных расчетов, в частности, по определению страхового тарифа по тому или иному страховому продукту (хоть может и где-то отличающийся на абсолютно законном основании от того, который был заявлен при лицензировании). Поэтому в законодательстве и отводится отдельное место такому субъекту правоотношений как страховой актуарий, с предъявлением специфических и обязательных требований к его статусу и квалификации.

Таким образом, нельзя говорить о полной свободе по установлению цены договора страхования (страховой премии), а, следовательно, и скидке на страховой продукт. Поэтому рекомендую при определении скидки обязательно ее установление, размер и возможное обоснование согласовать со страховым актуарием.

Скидки и рекомендации

Также следует оговориться, что страховые тарифы по видам обязательного страхования устанавливаются в соответствии с федеральными законами о конкретных видах обязательного страхования и призваны установить оптимальное соотношение между размером обременения, возлагаемого на страхователя, и предоставляемой по этому страхованию защитой прав потерпевшего.

В этой связи предоставление скидки по обязательным видам страхования единоличным решением страховщика недопустимо, причем не только в целях соблюдения действующего страхового законодательства, но и обеспечения добросовестной конкуренции. Например, ФАС СЗО в постановлении от 23 августа 2007 года по делу № А56-17927/2006, отклонив ссылку на отсутствие доказательств причинения убытков другим страховщикам при реализации полисов ОСАГО со скидкой, указал: «Реализация страховых полисов по ценам ниже установленных тарифов, сопровождаемая соответствующей рекламной кампанией, позволяла страховщику привлечь новых клиентов за счет уменьшения их количества в других страховых организациях и была способна причинить им убытки в виде неполученных доходов».

В рекламных материалах скидка указывается, как правило, либо в твердо фиксированном размере, либо делается указание на предельный ее максимальный и/или минимальный размер. Например, «от 10%», «до 10%», «от 5% до 15%». С учетом того, как в рекламных материалах указывается скидка, при реализации рекламной кампании не стоит пренебрегать следующими нормативными требованиями и сделанными на основе их анализа рекомендациями.

Во избежание признания рекламы недостоверной, необходимо четко оговаривать, на какие страховые продукты предоставляется скидка и каковы условия ее предоставления. Если, конечно, коммерческая задумка страховщика не состоит в том, чтобы предоставить скидку на все имеющиеся страховые продукты и по договорам страхования, заключаемым на любых условиях.

При этом рекомендую оговаривать и форму предоставления скидки. Например, если скидка дается не при заключении договора страхования, а в виде бонуса (или же поощрения). Скажем, в случае возврата страхователю части денег за предотвращение им страхового случая. Здесь целесообразно исходить из следующего правила: «Страхователь имеет право требовать ровно то обещание, сделанное страховщиком, как оно прямо следует из рекламного материала».

Если же в рекламных материалах делается указание на предельный минимальный и/или максимальный размер скидки, то на страховщика налагается дополнительная обязанность. Как следует из пункта 2 статьи 28 закона о рекламе, при рекламировании страховых услуг не допускается умалчивать об иных условиях оказания услуг, влияющих на сумму доходов, которые получат воспользовавшиеся услугами лица, или на сумму расходов, которую понесут воспользовавшиеся услугами лица, если в рекламе сообщается хотя бы одно из таких условий.

Из этого следует: если в рекламе прямо указывается, что потенциальному страхователю может быть представлена скидка, причем размер ее вариативен, сказываясь тем самым на доходах/расходах клиента, то в таком рекламном материале должны быть перечислены все условия, позволяющие при ознакомлении с рекламным материалом определить, на какую скидку может рассчитывать страхователь.

Однозначность такого подхода государства к содержанию рекламы финансовых услуг подтверждается многочисленной судебной практикой. Советую обратить внимание, например, на постановление ФАС Волго-Вятского округа от 21 апреля 2011 года по делу № А43-17729/2010; постановление ФАС Восточно-Сибирского округа от 5 октября 2010 года по делу № А33-18978/2009; постановление ФАС Волго-Вятского округа от 16 сентября 2010 года по делу № А28-214/2010; постановление ФАС Дальневосточного округа от 18 ноября 2009 года N Ф03-6156/2009 по делу № А73-9521/2009; постановление ФАС Волго-Вятского округа от 9 сентября 2009 года по делу № А17-717/2009; постановление ФАС Северо-Кавказского округа от 6 августа 2009 года по делу № А53-27136/2008.

При этом обращаю внимание, что включение в текст рекламы адресов и телефонов для уточнения подробностей о рекламируемой финансовой услуге не может свидетельствовать о соблюдении требования законодательства о размещении в рекламе существенной информации, отсутствие которой способно ввести потребителя в заблуждение относительно рекламируемого продукта. На этот счет советую обратить внимание, к примеру, на постановление ФАС Поволжского округа от 10 марта 2010 года по делу № А57-22137/2009 и постановление ФАС Северо-Кавказского округа от 6 августа 2009 года по делу N А53-27136/2008.

Очевидно, что многообразие финансовых услуг и, в частности, страховых продуктов, не позволяет определить единый для всех объем существенной информации, указание которой в рекламных материалах, позволит считать обязанность по пункту 2 статьи 28 закона исполненной. Правоприменитель только признал, что из смысла закона не следует, что реклама должна содержать весь объем информации, который может быть предоставлен клиенту по конкретной финансовой услуге (см. постановление ФАС Поволжского округа от 25 декабря 2008 года по делу № А49-3794/2008). Поэтому если в рекламном материале невозможно отказаться от ссылки на предельный минимальный и/или максимальный размер скидки, в качестве рекомендации считаю необходимым указывать любую информацию, влияющую как на возможность ей воспользоваться в определенном размере, так и о последствиях ее получения, если, например, скидка как-то будет влиять на размер страховой выплаты.

Например, ФАС Московского округа в своем постановлении от 28 апреля 2007 года № КА-А40/3187-07 по делу № А40-70456/06-119-414 пришел к выводу, что существенной информацией для потенциальных потребителей такой финансовой услуги как кредит, являлся целый набор условий, не указанных при этом в рекламныматериалах. Имеет смысл их перечислить: необходимость страхования двух видов рисков на весь срок пользования кредитом не ниже согласованной стоимости автотранспорта; увеличение процентной ставки пользования кредитом в случае несвоевременного возврата кредита; материальная ответственность в случае неисполнения или несвоевременного исполнения заемщиком обязанностей по страхованию автотранспорта; наличие пени за несвоевременную уплату процентов за пользование кредитом.

Доказательная база

Переходя от темы скидок в рекламных материалах страховых компаний, дополнительно обращаю внимание, что любая информация, на которую ссылается страховщик, требует объективных данных, подтверждающих это.

Например, если в рекламе рассказывается о превосходстве страховщика над остальными, или, например, делается ссылка на какие-то финансовые результаты (цифры) и иные сведения о страховщике, всегда необходимо делать уточнение со ссылкой на официальные источники. Проще говоря, если указывается, что страховщик является лидером рынка, необходимо обязательно сделать ссылку, по каким страховым продуктам первенствует страховщик, на основании каких данных этот вывод сделан и т.д.

При использовании страховщиками в своих рекламных материалах товарных знаков следует учесть, что, поскольку сам по себе товарный знак служит для индивидуализации предлагаемых юридическими лицами продуктов производства, его размещение будет сопряжено с соблюдением правовых особенностей, изложенных выше. По крайней мере, в обязательном порядке придется сослаться на лицензию и ее реквизиты.

Здесь следует учитывать и некоторые нюансы. Так, например, если страховщик на транспортном средстве, принадлежащем ему на законном основании (собственность/аренда), разместит свой товарный знак, в этом случае такое размещение не будет признаваться рекламой, а будет расцениваться как отличительный знак, указывающий на принадлежность транспортного средства той или иной страховой компании. Но то же самое действие, сопряженное с указанием хоть на один вид страхового продукта, предлагаемого этой страховой компанией (например, надписи «полисы ОСАГО», «страхование жизни» и др.) или размещение товарного знака на транспортном средстве на основании договора, заключаемого страховщиком с собственником транспортного средства или уполномоченным им лицом либо с лицом, обладающим иным вещным правом на транспортное средство, предметом которого является именно размещение товарного знака как таковое, будет признаваться рекламой на транспортных средствах. Как следствие, это обяжет владельца транспортного средства соблюдать требования законодательства о рекламе и, в частности, обязанность указывать дополнительную информацию о самом страховщике и/или его услугах.

Довольно часто по специфике страховой деятельности у страховщиков возникает необходимость передать право использования своего товарного знака страховым агентам и брокерам. Последним это необходимо для ведения своей деятельности, страховщику — для дополнительного привлечения внимания к своим страховым продуктам и компании в целом.

Однако существует некий административный барьер. По общему правилу, право использования товарного знака третьими лицами оформляется лицензионным договором, заключаемым с правообладателем такого знака и подлежащим государственной регистрации в федеральном органе исполнительной власти по интеллектуальной собственности (статьи 1489 и 1490 ГК РФ). Таким образом, передача товарного знака без государственной регистрации соглашения о его передачи в пользование будет незаконным и может повлечь риск наложения административной ответственности за незаконное использование товарного знака (статья 14.10 Кодекса РФ об административных правонарушениях). При этом наличие согласия правообладателя товарного знака на такое его использование не исключает данного риска: см. определение Высшего арбитражного суда (ВАС) РФ от 17 сентября 2009 года № ВАС-9411/09 или постановление Двенадцатого арбитражного апелляционного суда от 3 июля 2009 года по делу № А12-851/2009.

Вероятность наступления такой необходимости часто бывает велика. Операция становится накладной, причем не только из-за материальных затрат по государственной регистрации (уплата государственной пошлины). Напомню, что моментом заключения лицензионного договора считается момент его регистрации в Роспатенте. Это может послужить серьезным препятствием для мобильного использования товарного знака на рынке финансовых услуг.

Поэтому в таких случаях на практике рекомендуется оформлять передачу товарного знака не как предмет лицензионного договора — предоставление (обязательство предоставить) лицензиату право использования товарного знака, а как услугу. В такой ситуации лицензиат (страховой агент, брокер и т.д.) оказывает страховщику услугу по рекламированию последнего. Причем данное положение можно оформлять как отдельное соглашение по оказанию услуги, так и в качестве составного элемента договора агентирования, брокерского обслуживания и т.д.

ОСАГО и другие

Наконец, еще одной особенностью при размещении рекламы страховых продуктов является запрет рекламы услуг конкретного страховщика по обязательному страхованию гражданской ответственности владельцев транспортных средств (ОСАГО) в помещениях и на территориях, занимаемых органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации и органами местного самоуправления.

При этом не рекомендуется размещать рекламу также иных страховых продуктов и любых ссылок на фирменное наименование/товарный знак страховщика, если страховщик имеет аккредитацию на право заключать договоры ОСАГО, поскольку любое размещение рекламной информации в таких помещениях будет расценено как нарушение.

На юридической ответственности за нарушения законодательства в сфере рекламы страховых услуг отдельно останавливаться смысла нет, поскольку санкции за нарушение законодательства о рекламе одинаковы для всех хозяйствующих субъектов вне сферы их деятельности. При этом не лишним будет оговориться, что территориальный признак при размещении рекламы, нарушающей требования законодательства, судами не расценивается как несколько административных правонарушений.

Следовательно, размещение одного рекламного продукта на разных рекламных конструкциях не свидетельствует о совершении различных правонарушений. Соответственно, привлечение к административной ответственности, согласно части 5 статьи 4.1 КоАП РФ, не может быть осуществлено более одного раза. В качестве подтверждения сошлюсь на постановление ФАС МО от 12 ноября 2010 года № КА-А40/13594-10 по делу N А40-33852/10-148-190.

Код для вставки в блог

lexpro.ruРекламная деятельность в страховой сфере: секреты успеха

23 марта, 12:14 В век жесткой конкуренции на рынке товаров, работ, услуг, реклама является одним из основных способов продвижения хозяйствующими субъектами своих пр… Читать далее

www.lexpro.ru

Создание ссылки на ОСАГО new для контекстной рекламы — Workle

Эта информация для тех, кто уже использует контекстную рекламу. А если вы еще не знаете, что такое Google AdWords и Яндекс.Директ, то ждите наших следующих публикаций, где мы подробно расскажем, как использовать этот эффективный способ привлечения клиента.

Как вы знаете, контекстная реклама разрешена только для некоторых предложений Workle. Определить это достаточно просто. Если для продукта разрешена контекстная реклама, то на его странице есть кнопка «Предложить клиенту» с нужной ссылкой.

Обратите внимание: Использовать в рекламной кампании название партнера или уникальное название продукта нельзя.

Например, вы хотите создать рекламную кампанию для страховки ВЗР «Спасение за границей» от компании «Ромашка». Нельзя использовать слова «Спасение за границей» и «Ромашка», а можно – «страхование», «страховка» и «ВЗР».

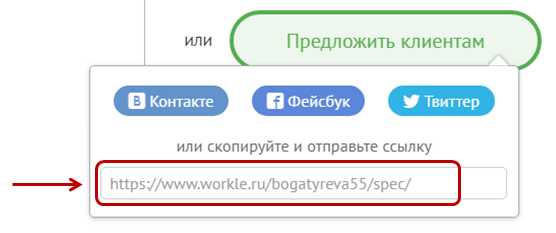

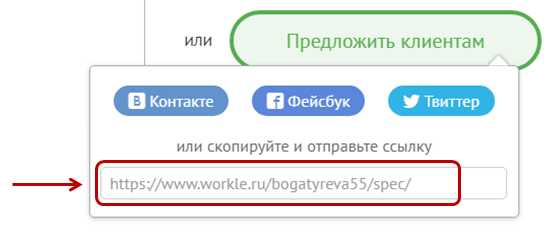

Но ссылки в кнопках «Предложить клиенту» не всегда удобны для контекстной рекламы. Такая ситуация с ОСАГО-new, где стандартная ссылка ведет на вашу страницу-визитку. Самые активные пользователи Workle обратились к нам с просьбой разрешить использовать ссылку сразу на форму расчета этого продукта. И мы с радостью делаем это!

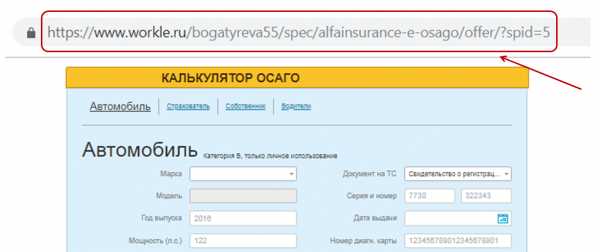

Итак, где же взять прямую ссылку на форму подбора для контекстной рекламы ОСАГО new?

1. Скопируйте стандартную ссылку из «Предложить клиенту» на странице ОСАГО new и перейдите по ней.

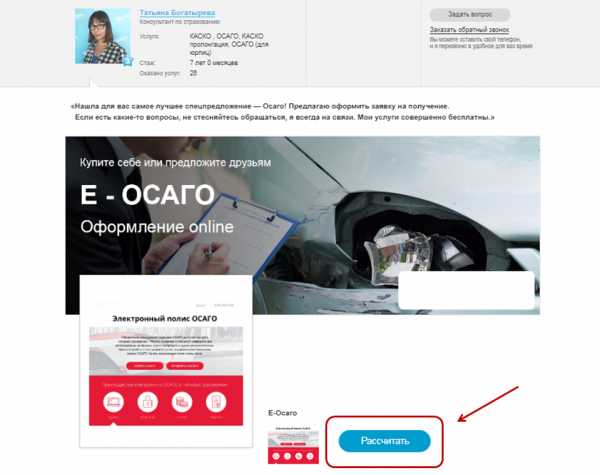

2. Перед вами открылась соответствующая форма страницы-визитки. Нажмите на кнопку «Рассчитать».

3. Скопируйте ссылку в адресной строке – именно ее вы можете использовать для контекстной рекламы.

Используйте, но не забывайте, что в рекламной кампании запрещено использовать название партнера или уникальное название продукта.

www.workle.ru

Реклама – двигатель страхования — Робин Гуд страхового мира — LiveJournal

Не важно какой текст я напишу здесь. Главное – это картинки. Так что, наслаждайтесь!

На мой взгляд, эта самая удачная реклама, когда-либо созданная для страхового рынка. К сожалению, не отечественного. 2013 год. Центр Милана. Реклама страховой компании Europe Assistance IT и её продукта «Save your live». Радует, что подлодка русская! 😉

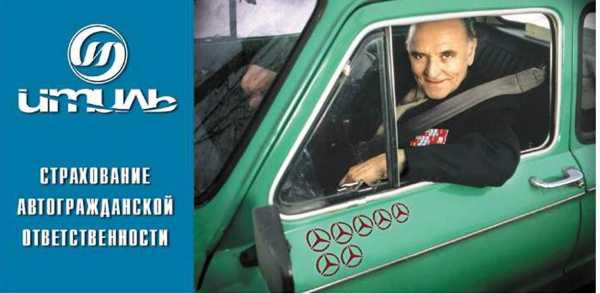

А вот это, на мой взгляд, самое удачное творение отечественных рекламщиков и страховщиков. Страховая компания «Итиль». Между прочим, региональная компания. Создана в Казани в 1994 году. Прошу любить и жаловать! Постер – супер!

Не сравнить с этим примитивом от «АльфаСтрахования». Такая уважаемая компания могла бы придумать что-то более оригинальное, чем тупая обнажёнка.

Ну хотя бы вот этот кейс. Просто и со вкусом. Блеск! Кстати, «Сентрас Иншуранс» – казахстанский страховщик. Нам есть чему поучиться и у казахов.

В подтверждение этой мысли ещё одна рекламка. Не по теме, но классная. Прислал комрад Max Kharitonov из KZ пока я готовил пост.

А уж учиться у европейцев и американцев нам сам Бог велел. Масштабному мышлению в первую очередь. Реклама американского страховщика «Allstate». Машина зависла на парапете многоярусной парковки в Chicago. Поневоле задумаешься о каско. Или о подземном гараже.

Или вот эта наружка от Nationwide Mutual из Огайо. Ну круто же! Такой размах и весёлый колор в жизни не забыть!

У российских страховщиков всё пока гораздо скромнее. Хотя и одна единственная улыбка – лучше, чем ничего.

Но проблески таланта и смелости уже есть. Вот этот постер от «АльфаСтрахования» весьма неплох.

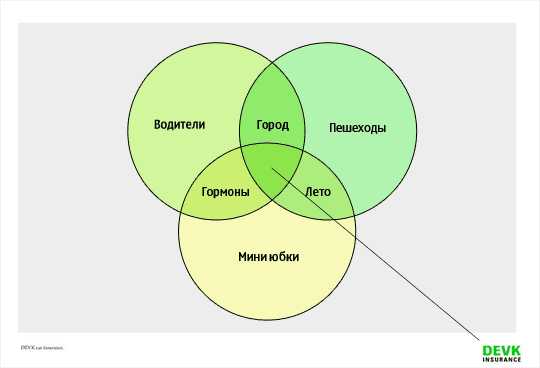

Совсем недалеко осталось до уровня маркетинговых коммуникаций немецкого страховщика «DEVK».

Реклама (вернее символ) страховой компании «Северная звезда». Уровень рекламы, конечно, допотопный. Но мне нравится. Вам как?

Плакат «Северной звезды» тоже няшный. Однако… Видимо, просто не моя тема. 😉

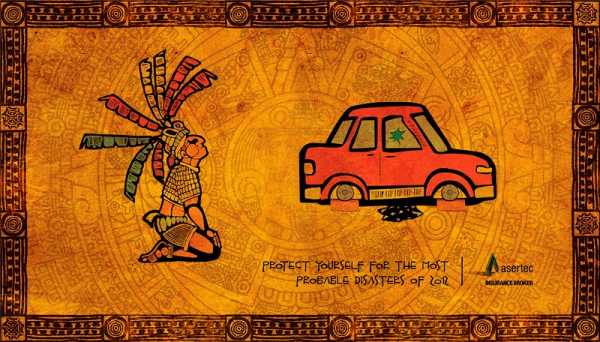

Мне больше по душе реклама от мексиканского страховщика Seguros. Не откажешь заграничным рекламщикам и страховым компаниям в фантазии.

Ярко, креативно и при этом понятно всем и каждому. Европейский игрок «ETB». Наши страховщики, похоже, о западных конкурентах и их рекламной активности даже не слышали…

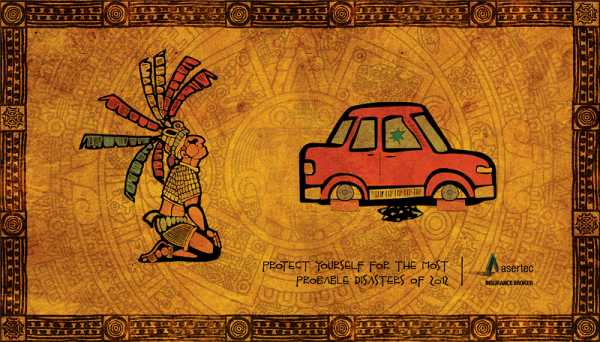

Страховая компания Asertec из Эквадора. Классно! Национальные особенности – всегда в цене!

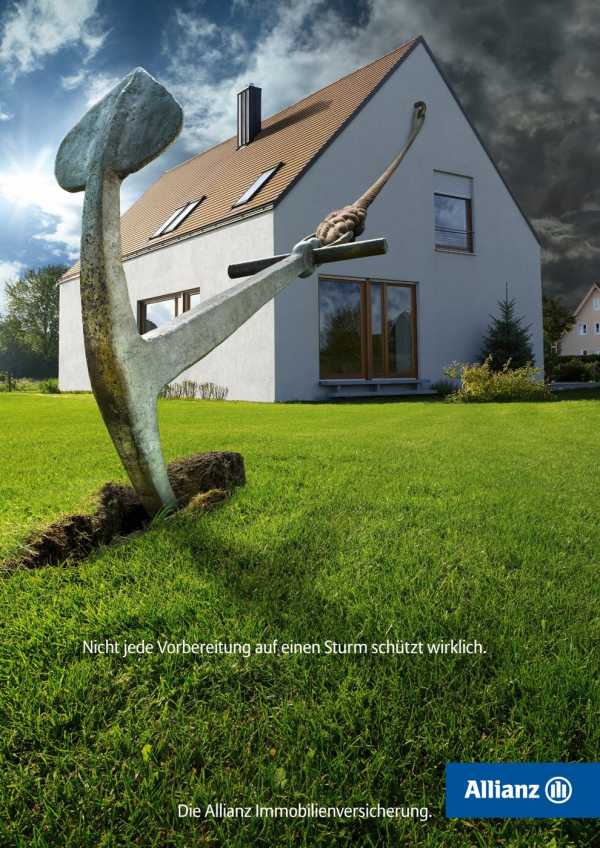

Как и яркие образы. Реклама немецкого «Альянса».

А вот «шоковая терапия» лично мне не нравится. Ну вот это же ужас просто! Как такую рекламу можно выпускать в народ? А австралийцам даже вполне… Вам как?

На мой вкус, вот эта реклама – максимум «шока», который можно применять в рекламе страховщиков. Всё остальное – перебор.

Лучше вселять в людях уверенность, что всё будет Гут! Хотя где теперь та Гута…

Бонусом пара роликов, которые не оставят вас равнодушными: 😉

detochkin.livejournal.com

Реклама ОСАГО – продвижение страховых услуг на рынке

Креативная реклама страховщиков

Реклама, как известно – двигатель торговли. И, судя по моей подборке рекламных постеров, торговли страховыми полисами тоже.

Начну с шокирующей рекламы страхования жизни «Зеркало без изображения». Слоган: «Ты не знаешь когда тебя не станет…» Лично меня этот ситуационный постер заставил задуматься не только о страховке…

Как и этот плакатик от компании «Life Insurance Australia».

Интересная реклама американского страховщика «Allstate». Настоящий автомобиль подвесили на многоэтажной парковке в Чикаго. «Are you in good hands?» Привлекает внимание. Правда?

Тоже достаточно креативный и масштабный способ заставить автовладельцев и рассчитать каско на свой автомобиль и выбрать краску для ремонта.

Реклама мексиканского автокаско от «Seguros».

Эквадорской «доброволки».

Российского автокаско.

А вот так страховая компания «Paсifico» из Перу рекламирует свои услуги страхования грузоперевозок.

Образный и яркий рекламный плакат от «Allianz». Реклама страхования жилья, если кто не понял. 😉

Неплохой постер от «ETB» на туже тему.

Прагматично-креативный постер, рекламирующий страхование от пожара.

ОСАГО хоть и является обязательным видом страхования, однако страховщики и рекламщики и этот страховой сегмент не обошли своим вниманием.

Просто блеск!

А вот ЭТО несколько лет назад устроили страховщики и рекламщики в центре Милана. Качественная и масштабная реклама страховых услуг. На мой взгляд, это одна из самых запоминающихся акций всех времён и народов.

Рекламные компании отечественных страховщиков пока уступают западным. Такое обещание рассчитать каско по минимальной цене, думаю, многим придётся не до душе. Уж очень двусмысленно и вульгарно всё выглядит.

Этот отечественный плакат мне кажется неплохим. Но едва ли сподвигнет многих купить с полисом ОСАГО сразу и каско. Цены на «доброволочку» в России сейчас совсем не смешные.

Реклама страховой компании только для женщин. Ну не хотят на Западе страховать мужчин. 😉 Надпись на плакате: «Парень + вечер в офисе + копир».

Еще одна неплохая реклама автокаско. «Даже с лучшими автомобилями иногда случаются неприятности».

Интересный принт той же тематики. Ходя, думаю, не всем понятный.

Не слишком креативно, но мило.

И это.

Тоже мило, тоже привлекает внимание. Но смысла рекламы я так и не понял. Это страховая компания «Folksam». Шведы… Что с них взять?.. 😉

А вот моя самая любимая из всех рекламка страхования жизни и здоровья. Лично на меня подействовала на все 100%!!! Мужики поймут! 😉

Порадовала и эта. Тем более, что наша, родная.

Как и эта новозеландская. Оказывается в Новой Зеландии рекламируют даже страхование сельхозугодий.

Вот эта реклама страхования недвижимости напомнила детство… Фильм про Кинг-Конга с древними спецэффектами…

А этот «постер» с рекламой автокаско напоминает, что вся наша жизнь – это ступени, по которым нам нужно непременно подняться…

gmvp.ru

Как искать клиентов страховому агенту

Здравствуйте, работаю страховым агентом по авто страхованию и страхованию квартир, выписываю и доставляю полисы к клиенту. Подскажите эффективную рекламу.

Расклейка объявлений по подъездам, распространение под дворники автомобилей проверял в своем районе, эффекта не приносит. Думаю подать рекламу в местную газету?

Так как конкуренция среди страховых агентов/брокеров довольно жесткая, советую вам рекламировать не саму услугу страхования (это и так все делают), а рекламировать то, какие выгоды это принесет клиентам.

Ваше коммерческое предложение должно например рекламировать срочный выезд к заказчику для оформления страховки, подбор оптимальной цены полиса среди разных тарифов и компаний или выезд в выходные или вечером.

Если вы решили рекламироваться в газете, то изучите прежде всего ее читателей, тираж и способ распостранения. Представьте себе вашего идеального клиента и решите за него – будет ли он читать и доверять рекламе в этом издании.

Еще до начала работы по созданию рекламного макета в газете нужно определить свои цели и задачи, которые вы решаете с помощью рекламного объявления.

Так же очень важно решить: как будет выглядеть процесс продажи, и что должен сделать потенциальный клиент прочитав рекламу. Именно от этого будет зависеть, каким образом будет выглядеть призыв к действию в вашем рекламном объявлении.

Любое рекламное объявление должно иметь заголовок, описание коммерческого предложения, список выгод и преимуществ, которые получит покупатель, непреодолимый призыв к немедленному действию и контактные данные рекламодателя. Ничего нового до сегодняшнего дня в рекламном деле не изобретено.

Поделитесь ссылкой в любой из соцсетей и увидите пример объявления.

Например:

Нужно срочно продлить страховку? Выезд агента на дом!

Опытный страховой агент приедет к вам домой или в офис и сразу застрахует ваше имущество

- Выезд в выходные дни или вечером

- Агент поможет вам выбрать самый выгодный полис

- Звоните мы приедем в течении часа

Телефон в Амстердаме +7 (123) 45-67-89. Спросите Алёну, она наш лучший агент

Кроме газеты я бы посоветовал вам протестировать рекламу в интернет. Конкуренция в интернете по теме страхования тоже довольно сильна, но системы контекстной рекламы позволяют людям, которым нужна ваша услуга находить вас.

Закажите создание личного сайта. На сайте должны быть четко прописаны виды услуг, отзывы бывших клиентов, преимущества от сотрудничества с вами и ваши контактные данные.

При малом бюджете для агента можно создать бесплатный сайт визитку на сервисе http://about.me .

Далее создаете рекламную кампанию в службах контекстной рекламы. Наиболее крупные сервисы на сегодня это Yandex Direct и Google Adwords. Системы контекстной рекламы позволяют находить именно тех людей, которым нужна ваша услуга. Направьте поток посетителей от контекста на ваш сайт.

Почти во всех сферах услуг хорошо работают социальные сети. Для начала достаточно выбрать самые популярные например vk.com , facebook.com, twitter и местные форумы. Создайте себе странички в популярных соцсетях, опишите подробно ваши услуги, ваше предложение, условия работы способы связи с вами. На местных форумах можете давать людям советы по страхованию, оставив в подписи свой номер телефона.

Помните, на заработок страхового агента влияет только его активность и умение выстраивать отношения с людьми, наращивая клиентскую базу.

atrmethod.ru