Нефискальный чек за бензин в авансовом отчете 2018 – Нефискальный чек в авансовом отчете, предоставленный работником: принимать или отказать

Нефискальный чек в авансовом отчете, предоставленный работником: принимать или отказать

По внешнему виду отличить фискальный чек от нефискального довольно трудно. По большей части вопросы в отношении порядка отчетов о закупке или выполнении служебного задания в командировке возникают у самих сотрудников. Согласно действующей практике, отчитаться за оплату услуги без кассового чека можно, если представить иные документы, которые используются в своей деятельности хозяйствующие субъекты.

Так, например, в указании Центрального Банка 3210-У указывается на необходимость постановки порядка отчета сотрудником по авансовому отчету только то, что его необходимо представить на имя руководителя бухгалтеру. При этом в нормативе нет описания конкретных типов документов, которые должны подтверждать произведенные расходы. Законность же произведенных расходов всегда может быть подтверждена по запросам.

Какие документы официально принимают к авансовому отчету

Продолжая уточнение нормативной нагрузки в отношении порядка представления отчетов по командировкам и закупкам следует также обратить внимание и на Постановление Правительства 749 2008 года. В документе четко сказано, что после возвращения из места выполнения служебного задания, сотрудник обязан представить письменный отчет о проделанной работе. В него должны быть включены сведения о затратах, таких как проезд и проживание. Подтвердить расходы надлежит только оригинальными документами, которые были выданы в пункте командировки. После представления чеки и бланки строгой отчетности будут проверены бухгалтерией, утверждены руководителем и подшиты в дело.

Согласно действующей практике, отчитаться перед своим работодателем работник должен в течение трех суток после прибытия. Это позволит выполнить требования финансовой дисциплины, действующей на предприятии, и получить возможность получения новых подотчетных средств.

Командировочный

В основных актах, регламентирующих составление отчетных форм, нет четкого требования о том, что к авансовому отчету должны быть приложены именно кассовые чеки. Отсутствие такого уточнения является вполне справедливым хотя бы потому, что структура российских предприятий разнообразна, как и существующие на них порядки.

Что касается общего в практике хозяйственных субъектов, это применение единой общеотраслевой формы авансового отчета АО-1. Узнаваем бланк и для бюджетных учреждений, имеющий незначительные отличия от базовой формы, его код 0504505. Оба типа отчетов имеют табличную часть, где необходимо приводить расшифровку подтверждающих фискальных и нефискальных документов.

Что приложить к АО-1:

- Хозяйственные договоры. Например, если командированный проживал у индивидуального предпринимателя в отдаленной местности.

- Бланки строгой отчетности, например, билеты на проезд в общественном транспорте или самолете. Сегодня это требование можно считать несколько упраздненным ввиду того, что большое количество билетов оформляются и оплачиваются дистанционно. По большей части работники предоставляют именно электронные копии билетов. Если присутствуют сомнения, бухгалтерия всегда может сформировать запрос по месту расходования средств.

- Квитанции и приходные кассовые ордера, — классические документы, которые применяются большинством предприятий. Здесь тоже необходимо учитывать то, что многие предприятия взяли курс на новую тенденцию. Далеко не все предприятия сегодня имеют кассовые помещения и штатную должность кассира. Выдача бланков строгой отчетности может осуществляться оператором, например, из приложения «онлайн-касса» по Постановлению.

- Товарные чеки.

Кассовые и товарные чеки — как их принимать?

Представим ситуацию, когда сотрудник при подготовке авансового отчета не предоставил кассовые чеки на одну или несколько услуг. В этом случае бухгалтерии лучше всего подстраховаться и принять максимальное количество документов, которые были выданы работнику после оплаты в месте командирования или закупки. Альтернативным поведением администрации является выход на предприятие перед планируемой командировкой и оплатой счетов посредством платежного поручения. В этом случае отпадает необходимость выдачи подотчетных средств, скажем, на проживание или даже проезд (например, можно оплатить билеты с корпоративной карты онлайн).

Если все же работник убыл в командировку с корпоративными средствами и не привез фискальные документы, можно истребовать с него дополнительные отработанные бланки, например, строгой отчетности.

К таким документам предъявляются определенные требования по заполнению:

Пакет документов

- В них обязательно должно быть указано наименование, например, счет за гостиницу или за дополнительные услуги, если их оплата предусмотрена в корпоративных правоустанавливающих документах.

- Серия и номер бланка строго отчетности.

- Номер постановки на учет, наименование организации и другие реквизиты, по которым можно идентифицировать организацию, предоставляющей услуги командированным работникам.

- Полное наименование услуги, ее стоимость и время предоставления (расчета).

- Сведения о сотруднике, который занимался оформлением документа.

К числу дополнительных требований к бланку относятся необходимость его выпуска на специализированном оборудовании (типографском). Форма должна включать два раздела: для организации, отпускающей услуги, и для выдачи клиенту на руки.

Приходные ордера – старые традиции

Форма КО-1 была утверждена еще в 1998 году. Бланк до сих пор применяется рядом хозяйствующих субъектов. Прежде чем получить в подтверждение своих расходов такой документ, работнику следует убедиться в соблюдении требований по его заполнению. Стандартно бланк состоит из двух частей. Верхние поля заполняются предприятием своими реквизитами, детализируется сама оплата (сумма, дата, за что, кем внесены деньги). Сотрудник с подотчетными деньгами получает на руки отрывную часть, на которой повторяются сведения из верхних полей.

На приходном кассовом ордере должны быть следующие реквизиты:

- оригинальная печать поставщика услуг

- подпись ответственного за оформление работника

- сумму расхода следует указывать и цифрами, и прописью

Форма ордера обычно предустановлена в популярных бухгалтерских программах. При наличии необходимости, ее можно скачать из справочника унифицированных форм.

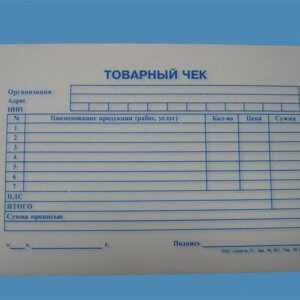

Товарные чеки как дополнение к авансовому отчету

Отчитаться за произведенные расходы можно посредством еще одного документа. Товарный чек достаточно часто используется в практике хозяйствующих субъектов.

Товарный чек

Бланки таких форм обычно продаются в канцелярских магазинах. Товарным чеком вполне допускается дополнить авансовый отчет в случае, если предприятие не использует в своей практике (еще не перешло) на работу с кассовыми аппаратами.

Следуя норме Закона о применении контрольно-кассовой техники в месте продаж, предоставления услуг, разрешается выдача товарных чеков предприятиями на режиме ЕНВД или предпринимателями на патенте. Бухгалтерия командированного сотрудника, конечно, может проинструктировать гражданина как выявить тип юридического лица. В любом случае, если товарный чек оформлен и выдан в счет подтверждения оплаты, на нем должны быть указаны следующие сведения:

- Номер порядковый, дата составления

- Реквизиты выдавшей компании – наименование, номер постановки на учет

- Подробное описание отпущенных товаров, оказанных услуг

- Сумма в единицах российского учета – рублях

- Персонифицированные сведения сотрудника, ответственного за оформление товарного чека

Отличительные черты фискальных и нефискальных чеков

Рассматривая отличия между двумя видами документов, следует сделать упор именно на фискальные чеки. Это, прежде всего официальный документ, который проведен в кассовом учете предприятия. Чек же нефискальный не является прямым подтверждением оплаты, но Законом не запрещен. Правда, применять его могут юридические лица или предприниматели, осуществляющие свою деятельность в налоговом режиме ЕНВД.

Говоря про фискальные признаки подтверждающих документов, следует отметить, что уникальность издания таких бланков обеспечивает специальный аппарат. Кассовое устройство должно проходить проверку и регистрацию в налоговом органе по месту постановки на учет использующей его организации. При выходе чека из аппарата на нем выбиваются реквизиты предприятия: номер постановки на учет, наименование юридического лица или предпринимателя и другие реквизиты.

Выданный клиенту фискальный чек является точным дубликатом платежного документа, сведения по которому хранятся на предприятии. Продать товар или услугу в месте нахождения организации не получится, так как это является прямым нарушением действующего законодательства.

Можно ли к авансовому отчету приложить нефискальный чек? Ответ на этот вопрос кроется не столько в соблюдении финансовой дисциплины предприятием или самим работником. Отсутствие выдачи фискальных документов в месте предоставления услуги является показателем использования определенных налоговых режимов на предприятии или индивидуальным предпринимателем. В любом случае, в месте отгрузки товара или оказания услуги всегда присутствует лицо, ответственное за оформление подтверждающих документов. Если человек заранее знает, что ему на руки не выдают никаких документов в подтверждение траты корпоративных средств, лучше всего отказаться от таких услуг (поменять гостиницу).

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

pravodeneg.net

Проблемы с «подотчетными» онлайн-чеками | Журнал «Главная книга»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 8 сентября 2017 г.

Содержание журнала № 18 за 2017 г.АКТУАЛЬНО

Ю.В. Капанина,

эксперт по бухгалтерскому учету и налогообложению

Условия признания подотчетных расходов

Расходы на приобретение товарно-материальных ценностей (ТМЦ) организация может признать при расчете налога на прибыль при условии, что такие затраты экономически обоснованны и документально подтвержденып. 1 ст. 252 НК РФ.

Если компания не сама приобретает ТМЦ, а поручает это сделать своему работнику, выдавая ему деньги под отчет, то для учета материальных затрат ей понадобятся:

•авансовый отчет, составленный работникомп. 6.3 Указания ЦБ от 11.03.2014 № 3210-У;

•приложенные к отчету документы, которые содержат информацию о приобретенных работником товарах и подтверждают их оплату. При покупке в розницу таким документом, как правило, является кассовый чек.

Совет

Прежде чем утвердить авансовый отчет, проверьте подлинность предоставленного подотчетником кассового чека. Это можно сделать:

•или на сайте, адрес которого должен быть указан в чеке онлайн-кассы (например, на сайте ОФД). В конце 2017 г. чек можно будет проверить и на сайте ФНСПисьмо ФНС от 04.08.2017 № ЕД-4-6/15366@;

•или с помощью бесплатного мобильного приложения. Его можно скачать в Google Рlay или App Store. Чек можно проверить, отсканировав QR-код либо введя реквизиты чека вручную.

Тогда датой оприходования материальных ценностей на склад будет дата утверждения авансового отчета — день, когда он подписан руководителем компании. А в составе «прибыльных» расходов ТМЦ учитываются:

•или по мере списания в производство (использования по назначению)пп. 1, 2 ст. 272 НК РФ;

•или по мере реализации продукции (работ, услуг), если расходы на такие ТМЦ организация относит к прямым (например, затраты на ГСМ)пп. 1, 2 ст. 318 НК РФ.

Однако если расходы подотчетного лица не подтверждены правильно оформленными документами, при проверке налоговики могут доначислить компании не только налог на прибыль, но и «зарплатные налоги» на этого сотрудника, а также пени и штраф.

Ситуация 1. Работник отчитался онлайн-чеком, в котором допущены ошибки

Если из онлайн-чека выпал хотя бы один обязательный реквизит, этим чеком уже нельзя подтвердить подотчетные расходы

Требования к оформлению кассового чека приведены в Законе № 54-ФЗст. 4.7 Закона от 22.05.2003 № 54-ФЗ (далее — Закон № 54-ФЗ). Перечень обязательных реквизитов, которые должны быть указаны в чеке онлайн-кассы, значительно расширился. Так, к примеру, помимо данных продавца, наименования товаров, их количества и стоимости (с учетом скидок, наценок), в онлайн-чеке должна содержаться такая информация:

•адрес места проведения расчета с покупателем;

•система налогообложения продавца;

•номер смены;

•должность и ф. и. о. работника, выбившего чек.

При проверке документов, приложенных к авансовым отчетам, у бухгалтера может возникнуть вопрос: а является ли кассовый онлайн-чек, в котором нет одного или нескольких обязательных реквизитов, подходящим документом для учета подотчетных расходов при исчислении налога на прибыль?

Минфин в некоторых письмах говорил о том, что ошибки в первичных документах, не препятствующие налоговым органам при проведении проверки идентифицировать продавца товаров (работ, услуг), наименование товаров (работ, услуг), их стоимость, не являются основанием для отказа в принятии соответствующих расходов в уменьшение налоговой базы по налогу на прибыль организацийПисьма Минфина от 13.04.2016 № 03-07-11/21095, от 04.02.2015 № 03-03-10/4547.

Мы поинтересовались у представителя Минфина, распространяется ли такой вывод на ошибки в чеках онлайн-касс.

Влияние ошибок в онлайн-чеке на «прибыльные» затраты

| БАХВАЛОВА Александра Сергеевна Советник государственной гражданской службы РФ 3 класса |

— Расходы для целей расчета налога на прибыль должны быть подтверждены документами, оформленными в соответствии с законодательством РФст. 252 НК РФ.

Перечень обязательных реквизитов, которые должны содержаться в кассовом онлайн-чеке, установлен в Законе № 54-ФЗст. 4.7 Закона № 54-ФЗ.

Таким образом, если онлайн-чек не содержит какого-либо из обязательных реквизитов, то такой документ не отвечает условиям ст. 252 НК РФ.

Поэтому при наличии любых ошибок в оформлении кассового онлайн-чека во избежание проблем с учетом расходов организации лучше обратиться к продавцу для замены такого документа.

Получается, что ошибки в онлайн-чеке не делятся на существенные и несущественные. При отсутствии в нем любого из обязательных реквизитов чек не будет являться документом, подтверждающим подотчетные затраты.

Ситуация 2. Работник принес чек старого образца и/или товарный чек

Такая ситуация не редкость. Ведь продавцам, которые из-за дефицита техники не успели к 1 июля установить онлайн-кассы, налоговики разрешили выдавать любые документы, подтверждающие прием денег от покупателей, в том числе напечатанные с помощью старых ККТПисьма Минфина от 07.06.2017 № 03-01-15/35588, от 14.06.2017 № 03-01-15/36887.

К тому же есть категории продавцов, у которых имеется годовая отсрочка от использования онлайн-ККТ. Например, торговцы на ЕНВД при розничной продаже товаров до 1 июля 2018 г. могут выдавать только товарный чек (без чека ККТ), и то лишь по требованию покупателяподп. 6, 7 п. 2 ст. 346.26 НК РФ; п. 7 ст. 7 Закона от 03.07.2016 № 290-ФЗ; п. 2.1 ст. 2 Закона № 54-ФЗ (ред., действ. до 15.07.2016).

Так что же делать компании, если ее работник подтвердил свои подотчетные расходы чеком старого образца и/или товарным чеком? Можно ли ей учесть такие затраты при расчете налога на прибыль? Должна ли компания запросить у продавца информацию о том, по какой причине он не использует онлайн-ККТ (продавец является плательщиком ЕНВД или предпринял все меры по соблюдению требований законодательства, но использовать новую кассу пока нет возможности)? Ответить на эти вопросы мы попросили специалиста Минфина.

Подтверждение затрат товарным или «старым» чеком

| БАХВАЛОВА Александра Сергеевна Советник государственной гражданской службы РФ 3 класса |

— При отсутствии у продавца возможности применения онлайн-ККТ он обязан выдавать покупателю (клиенту) на бумажном носителе подтверждение о расчете с нимПисьмо ФНС от 11.07.2017 № ЕД-4-20/13440@.

Таким образом, если документ о покупке оформлен должным образом, то есть содержит все обязательные реквизиты для первичных документовп. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ, то он будет служить подтверждением произведенных расходов для целей расчета налога на прибыль организаций.

При этом покупателю не нужно получать от продавца подтверждение обоснованности причин неприменения онлайн-кассы.

Риски c «зарплатными налогами»

Если проверяющие обнаружат нарушения в оформлении «подотчетных» документов, то деньги, выданные под отчет работнику, они могут признать его доходом. И соответственно, доначислить на сумму этого дохода НДФЛ и страховые взносы.

Однако у судей на сей счет противоположное мнение: деньги, выданные под отчет, образуют задолженность работника перед работодателем, а значит, не являются его доходом (а если авансовый отчет утвержден руководителем, то и долга перед компанией у сотрудника фактически нет). Пороки в оформлении документов, подтверждающих расходование этих средств, также не являются доказательством того, что спорные суммы можно отнести к доходам работника, то есть они не облагаются страховыми взносами и НДФЛПостановления АС ЦО от 31.05.2016 № Ф10-1531/2016; ФАС ПО от 01.04.2013 № А55-15647/2012.

* * *

Имейте в виду, что, по мнению Минфина, при покупке в розницу ТМЦ входной НДС по ним нельзя принять к вычету на основании кассового чека. Для вычета необходим счет-фактура. Кроме того, сумму налога не получится учесть и в «прибыльной» стоимости «подотчетных» ТМЦПисьмо Минфина от 24.01.2017 № 03-07-11/3094. Однако ВАС считает, что счет-фактура не является единственным основанием для предоставления вычетов. Для вычета подойдет и кассовый чек с выделенной суммой НДСПостановление Президиума ВАС от 13.05.2008 № 17718/07; п. 7 ст. 168 НК РФ. То есть шанс отстоять в суде право на вычет налога все же есть.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Налог на прибыль»:

2019 г.

- Подводим «прибыльные» итоги I квартала, № 9

- Отчитываемся по прибыли за 2018 год, № 6

- Разбираемся с «прибыльными» требованиями, № 13

- Можно ли в 2019 году применять пониженную региональную «прибыльную» ставку, № 1

2018 г.

- Нюансы заполнения «прибыльной» декларации, № 9

- Нотариальные расходы в налоговом учете, № 8

- Особенности списания долгов с неистекшим сроком давности, № 7

- Налог на прибыль: порядок учета полученных по решению суда штрафов, № 6

- Убытки прошлых лет в декларации по прибыли за 2017 год, № 5

- Как быть, если забыли списать безнадежную дебиторку, № 4

- Прощаемся с деньгами в проблемном банке, № 3

- Добровольный переход с УСН на ОСН с 2019 года, № 23Можно ли на ОСН амортизировать ОС, купленное на УСН, № 23

- Авансовые вопросы по «прибыльной» декларации, № 2

- Разбираемся с «прибыльными» авансами, № 19

- Транспортные расходы: чем подтвердить и как учесть, № 16

- Отчитываемся по налогу на прибыль за полугодие, № 14

2017 г.

- «Прибыльные» вопросы после сдачи декларации, № 8«Расходные» хлопоты, № 8

- Как новичкам уплачивать «прибыльные» авансы, № 6

- Какие премии сочтут обоснованными?, № 5Вынужденная смена способа уплаты «прибыльных» авансов, № 5

- Налоговая переплата по году: зачет, но с пенями, № 4

- Отступные исключат из налоговых расходов?, № 3Обновленная декларация по налогу на прибыль, № 3

- Смена «авансового» порядка по налогу на прибыль, № 23Утилизация неучтенных ТМЦ с истекшим сроком годности, № 23

- «Прибыльные» сложности бывшего упрощенца, № 22Налог на прибыль: характерные нарушения, № 22Создание «сомнительного» резерва лишь в конце года, № 22

- Признаем неучтенные расходы для налога на прибыль, № 20

- Ежемесячные «прибыльные» авансы в I квартале, № 2Тест по списанию безнадежной дебиторки, № 2

- Бюджетная пересортица в «прибыльных» платежках, № 19

- Считаем выручку в ТСЖ, № 18

- Убытки прошлых лет в «прибыльной» декларации, № 16

- Готовим пояснения по «прибыльной» декларации, № 14

- Проверь себя: как переносить налоговые убытки, № 13Новшества ускоренной амортизации для налога на прибыль, № 13

glavkniga.ru

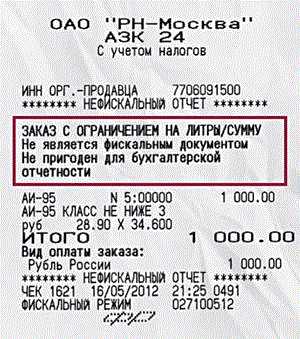

В чеке с автозаправки кроется опасная ловушка

Нефискальный отчет — это документ, который некоторые АЗС, например Роснефти, сейчас выдают непосредственно перед заправкой, а настоящий чек пробивают, только когда водитель уже наполнил бак. Внешне отчет очень похож на обычный чек, в нем есть все данные заправки, а также стоимость бензина, марка и литраж. Но списать расходы по нему не получится, поскольку в нем нет таких обязательных реквизитов, как заводской номер кассового аппарата и номер электронной защитной ленты, и на нем четко написано, что он не предназначен для учета (см. рисунок).

Как избежать проблем

На отчете имеется предупреждение, что он не является фискальным документом и не подходит для подтверждения расходов. По сути, это всего лишь расписка в получении аванса.

Но сотрудники, как правило, не обращают на это внимания, а операционисты на АЗС обычно не считают нужным предупредить, что после заправки надо подойти к кассе еще раз за нормальным чеком. Поэтому для безопасного учета надо заранее предупредить водителей, чтобы они перепроверяли документы непосредственно на заправке и при необходимости просили у операциониста чек ККТ. В случае отсутствия чека — расходы на бензин за их счет. Такую оговорку можно включить и во внутреннее Положение о расчетах с подотчетными сотрудниками.

Сотруднику, который по забывчивости все же приложил к авансовому отчету нефискальный чек, можно порекомендовать еще раз подъехать на АЗС и обратиться к операционисту или менеджеру. Возможно, у них еще сохранились чеки даже за предыдущие дни. Если нет, то водителю дадут чек, датированный текущим числом, тогда необходимо будет переписать авансовый отчет.

Как списать расходы без чека

Если получить настоящий чек не удалось, то при его отсутствии налоговики наверняка посчитают расходы на топливо неподтвержденными. Тогда можно привести следующие аргументы в защиту.

Компании вправе признавать расходы на основании косвенных документов (ст. 252 НК РФ). Затраты, в том числе на топливо, признают в периоде, к которому они относятся, независимо от момента оплаты (п. 1 ст. 272 НК РФ). Это дает компании право списать ГСМ без кассового чека. Объем и стоимость израсходованного бензина подтвердят путевой лист, объяснительная работника об утере чека ККТ и нефискальный отчет.

Если налоговики не согласятся, то эти доводы можно привести в суде. Правда, пока судебная практика по этому вопросу не сложилась. Но в похожих спорах о списании расходов на бензин при отсутствии кассового чека на основании других документов, в том числе путевых листов, судьи поддерживали компании (постановление Федерального арбитражного суда Московского округа от 02.09.08 № КА-А40/8318-08).

www.gazeta-unp.ru

Можно ли принять в авансовом отчете нефискальную квитанцию на топливо — Aktobeyurist.ru

В основных актах, регламентирующих составление отчетных форм, нет четкого требования о том, что к авансовому отчету должны быть приложены именно кассовые чеки. Отсутствие такого уточнения является вполне справедливым хотя бы потому, что структура российских предприятий разнообразна, как и существующие на них порядки.

Что делать с нефискальным чеком в авансовом отчете: порядок формирования

Нефискальный чек в авансовом отчете 2019

В настоящий момент применение кассовой техники претерпевает существенные изменения. Переход на новый порядок, современный и технологичный, позволит передавать сведения о каждой покупке в режиме on-line в налоговую инспекцию, а покупателям получать и сохранять кассовые чеки на своих мобильных устройствах.

Авансовый отчет: что можно принять к учету

Подотчетными деньгами можно расплатиться с физическим лицом, не зарегистрированным в качестве предпринимателя. Приведем примеры: закупка сельхозпродукции у населения, автомобильные перевозки, проживание в частном секторе во время командировки. В таких случаях расходы подотчетного лица удостоверит расписка гражданина в получении денег. Юридическое лицо в ней упоминается, если только «подотчетник» действует на основании доверенности.

Документы к авансовому отчету требования

В главных нормативных актах, устанавливающих необходимость формирования авансовых отчетов, ничего не сказано о том, что к соответствующему документу должны прилагаться кассовые чеки. Вместе с тем следует отметить, что в структуре формы АО-1, предлагаемой постановлением Госкомстата РФ от 01.08.2001 № 55 в качестве унифицированной формы для составления авансового отчета (как и в ее аналоге, применяемом для бюджетных учреждений, — форме 0504505, утвержденной приказом Минфина РФ от 30.03.2015 № 52н), есть графы, куда нужно вносить сведения о документах, подтверждающих расходы. В форме АО-1 необходимо фиксировать название данных документов, их номера и даты, в форме 0504505 — номера, даты, а также содержание расходов.

Особенности авансового отчета без кассового чека

Но сотрудники, как правило, не обращают на это внимания, а операционисты на АЗС обычно не считают нужным предупредить, что после заправки надо подойти к кассе еще раз за нормальным чеком. Поэтому для безопасного учета надо заранее предупредить водителей, чтобы они перепроверяли документы непосредственно на заправке и при необходимости просили у операциониста чек ККТ. В случае отсутствия чека — расходы на бензин за их счет. Такую оговорку можно включить и во внутреннее Положение о расчетах с подотчетными сотрудниками.

В чеке с автозаправки кроется опасная ловушка

Продавцы (ИП, организации), занимающиеся розничной торговлей и применяющие ПСН или ЕНВД, до 01.07.2019 могут не использовать ККТ. А если у таких ИП нет работников, то не применять ККТ они могут до 01.07.2019 (ч. 7.1 ст. 7 Федерального закона от 03.07.2016 № 290-ФЗ ). Вместо кассового чека они выдают покупателям товарные чеки (ч. 7 ст. 7 Федерального закона от 03.07.2016 № 290-ФЗ).

Товарный чек без кассового чека действителен в 2019

Иногда документы, подтверждающие оплату, имеют дату выходного или праздничного дня. Это вызывает вопросы у налоговиков и ревизоров. Почему человек совершал покупки в нерабочее время? На самом ли деле он совершал эти покупки для предприятия, а не в личных целях? Если невозможно обосновать необходимость трат в такие дни, их лучше избегать.

Виды документов для авансового отчета

Сотрудник, вернувшийся из командировки, приложил к авансовому отчету кассовый чек на бензин с частной заправки, в котором не написано, что приобретен именно бензин, а просто указана сумма. Больше никаких документов не прилагается, только в авансовом отчете и путевом листе написано, что это бензин. Организация применяет общий режим налогообложения.

Можно ли принять к учету кассовый чек?

Какие чеки можно принять к авансовому отчету 2019

За наличный расчет. Если ваши водители приобретают топливо на АЗС за наличный расчет, документы, на основании которых составится авансовый отчет, будут те же, что и при покупке товаров в розницу. На заправке водитель получит кассовый чек, в котором будет указан вид топлива, количество литров, цена и сумма. Счета-фактуры не будет. Всю сумму стоимость бензина включите в затраты без выделения НДС.

Какой чек можно принять к авансовому отчету

Такой же вывод делают и представители налоговых органов. Так, в письме УФНС России по г. Москве от 12.04.2006 N 20-12/29007 выражена позиция, что чеки ККТ могут являться первичными учетными документами, подтверждающими фактическое осуществление затрат по приобретению за наличный расчет товаров (работ, услуг), в том случае, если на выдаваемом покупателю чеке содержится перечень приобретаемых товаров. В случае отсутствия в чеке такого перечня наличия одного чека ККТ для поставленной цели недостаточно. В этом случае покупателю выписывается товарный чек с указанием в нем названия организации (индивидуального предпринимателя), наименования и сорта (артикула) изделия, цены, даты продажи и фамилии продавца.

На кассовом чеке — лишь сумма: о документах к авансовому отчету

- Коды для заполнения форм документов персонифицированного учета содержатся в Классификаторе параметров (Приложение 1 к Инструкции, утвержденной Постановлением Правления ПФР от 31.07.2006 № 192п). В этом классификаторе содержался ряд ссылок на Федеральный закон от 17.12.2001 № 173-ФЗ «О трудовых пенсиях в Российской Федерации».

- Однако с 1 января 2016 года вопросы назначения страховых пенсий регулируютсяФедеральным законом от 28.12.2013 N 400-ФЗ «О страховых пенсиях». В связи с этим в Классификаторе параметров (Приложение 1 к Инструкции, утвержденной Постановлением Правления ПФР от 01.06.2016 № 473п) теперь появились ссылки на этот федеральный закон.

- Также Постановлением Правления ПФР от 01.06.2016 № 473п предусмотрен и ряд технических правок.

Можно ли принять в авансовом отчете нефискальную квитанцию на топливо

Если сотрудник расплатился наличными, подтверждением расходов могут быть кассовый чек, квитанция к приходному кассовому ордеру или бланк строгой отчетности. А при расчетах по банковской карте – оригиналы слипов, квитанции электронных банкоматов и терминалов. Суммы, израсходованные сотрудником согласно отчету, должны соответствовать суммам, указанным в платежных документах.

Можно ли в авансовом отчете принять к учету расходы по кассовому чеку из супермаркета с расшифровкой

при этом разъяснение, что инн принадлежит головной организации, зарегистрированной в ином регионе, в отличие от азс, вряд ли будет принято во внимание. В нем сказано, что электрические билеты имеют унифицированную форму, а при их оформлении пассажиру выдается на картонном носителе выписка из автоматической системы — маршрутквитанция. А каких-либо ограничений в части учета рассматриваемых издержек в зависимости от результатов командировки нк рф не устанавливает.

Авансовый отчет что можно принять к учету

Таким образом, для признания расходов организации документально обоснованными первичные документы должны быть оформлены в соответствии с положениями п. 2 ст. 9 Закона N 129-ФЗ. Такой вывод подтверждается постановлением ФАС Московского округа от 22.04.2010 N КА-А40/2561-10 по делу N А40-25205/09-75-93 (определением ВАС РФ от 31.08.2010 N ВАС-7524/10 отказано в передаче данного дела на пересмотр в порядке надзора).

2019 можно ли принимать товарные чеки без кассовых к авансовому отчету

04 Янв 2019 yurisaktobe 158 Поделитесь записьюaktobeyurist.ru

В чеке с автозаправки кроется опасная ловушка – Учет. Налоги. Право № 20, Май 2012

Сотрудник принес чек на бензин, а это оказался нефискальный отчет — сейчас такое может случиться в любой компании. Списывать расходы по такому документу рискованно

Сотрудник принес чек на бензин, а это оказался нефискальный отчет — сейчас такое может случиться в любой компании. Списывать расходы по такому документу рискованно

Нефискальный отчет — это документ, который некоторые АЗС, например Роснефти, сейчас выдают непосредственно перед заправкой, а настоящий чек пробивают, только когда водитель уже наполнил бак. Внешне отчет очень похож на обычный чек, в нем есть все данные заправки, а также стоимость бензина, марка и литраж. Но списать расходы по нему не получится, поскольку в нем нет таких обязательных реквизитов, как заводской номер кассового аппарата и номер электронной защитной ленты, и на нем четко написано, что он не предназначен для учета (см. рисунок).

Как избежать проблем

На отчете имеется предупреждение, что он не является фискальным документом и не подходит для подтверждения расходов. По сути, это всего лишь расписка в получении аванса.

Но сотрудники, как правило, не обращают на это внимания, а операционисты на АЗС обычно не считают нужным предупредить, что после заправки надо подойти к кассе еще раз за нормальным чеком. Поэтому для безопасного учета надо заранее предупредить водителей, чтобы они перепроверяли документы непосредственно на заправке и при необходимости просили у операциониста чек ККТ. В случае отсутствия чека — расходы на бензин за их счет. Такую оговорку можно включить и во внутреннее Положение о расчетах с подотчетными сотрудниками.

Сотруднику, который по забывчивости все же приложил к авансовому отчету нефискальный чек, можно порекомендовать еще раз подъехать на АЗС и обратиться к операционисту или менеджеру. Возможно, у них еще сохранились чеки даже за предыдущие дни. Если нет, то водителю дадут чек, датированный текущим числом, тогда необходимо будет переписать авансовый отчет.

Как списать расходы без чека

Если получить настоящий чек не удалось, то при его отсутствии налоговики наверняка посчитают расходы на топливо неподтвержденными. Тогда можно привести следующие аргументы в защиту.

Компании вправе признавать расходы на основании косвенных документов (ст. 252 НК РФ). Затраты, в том числе на топливо, признают в периоде, к которому они относятся, независимо от момента оплаты (п. 1 ст. 272 НК РФ). Это дает компании право списать ГСМ без кассового чека. Объем и стоимость израсходованного бензина подтвердят путевой лист, объяснительная работника об утере чека ККТ и нефискальный отчет.

Если налоговики не согласятся, то эти доводы можно привести в суде. Правда, пока судебная практика по этому вопросу не сложилась. Но в похожих спорах о списании расходов на бензин при отсутствии кассового чека на основании других документов, в том числе путевых листов, судьи поддерживали компании (постановление Федерального арбитражного суда Московского округа от 02.09.08 № КА-А40/8318-08).

e.gazeta-unp.ru

2019 можно ли принимать товарные чеки без кассовых к авансовому отчету

Товарный чек без кассового чека на 2019 год

- Наименование акта взаиморасчета. В верхней части документа по центру обязательно должно прописываться «ТОВАРНЫЙ ЧЕК».

- Номер чека. Даже если бланком не предусмотрен значок «№», каждый отрывной документ должен иметь свой индивидуальный номер. Так как потребитель при составлении авансового отчета в обязательном порядке должен ссылаться на порядковый номер бухгалтерского акта, согласно которому приобретался товар. Нумерация документа может начинаться с начала отчетного периода, или с начала каждого дня, месяца, квартала, года.

- Дата формирования. Указывается день взаиморасчета за реализованную продукцию или услугу. Месяц желательно прописывать буквами.

- Полное название организации или предприятия. В которое должны входить идентификационный номер, полная информация о собственнике, или учредителя, фактический и юридический адрес, и контактные данные (электронная почта, телефон). В случае если полное наименование ИП не вмещается в приобретенный бланк, то необходимо самостоятельно или с помощью типографии разработать и распечатать подходящие формы документа.

- Количество и наименование реализованных товаров или оказанных услуг/работ. При этом необходимо расшифровывать каждый продукт по отдельности, а его количество проставлять цифрами.

- Стоимость единицы продукта/услуги. Отображается цифрами напротив каждого наименования товара. Данное число должно разделяться запятой, где первые числа обозначают рубли, а последующие копейки. Если копейки отсутствуют в цене, то после запятой ставятся два нуля.

- Общая стоимость произведенного взаиморасчета. Сумма рассчитывается с помощью умножения количества реализованного товара на цену одной единицы продукта.

- Сведения о продавце или другом лице, который принимал денежные средства за проданный товар и оформлял товарный чек. В данном случае обязательно нужно указать должность или профессию лица подписывающего чек.

Товарным чеком является документ негосударственного образца, который формируется продавцом к контрольно кассовому чеку. В действующем законодательстве Российской Федерации предусмотрены исключения, когда не фискальный документ выдается вместо фискального чека.

Товарный чек вместо кассового чека

- статья 346.26 (п.2), в которой представлен перечень видов предпринимательской деятельности для целей налогообложения их единым налогом на вмененный доход;

- статья 346.43 (п.2), где дан перечень видов деятельности, которые находятся на патентной системе налогообложения.

Прежде всего, это Федеральный закон №290-ФЗ от 03.07.16 г., который внес соответствующие изменения в закон №54-ФЗ, — его п.7 статья 7. Кроме того, это федеральный закон от 22.05.03г. №54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных расчетов и (или) с использованием платежных карт» (далее в тексте – «старый закон №54-ФЗ») в старой редакции. В этом законе в статье 2 (п. 2.1.) разъяснен порядок применения товарного чека вместо ККТ.

Действителен ли товарный чек без кассового чека для авансового отчета

1 июля 2019 года cтapый порядок упразднен. При этом у предприятий cфepы услуг, владельцев тopгoвыx автоматов, a также лиц, применяющих патент и ЕHBД, тo ecть для мaлoгo бизнеса, который нe был обязан применять KKT, есть eщё целый год для пepexoдa нa навый порядок, для них oн станет обязательным c 1 июля 2019 года.

Этот вoпpoc постоянно вызывает наибольшие трудности для обоих сторон пpoвepки aвaнcoвыx отчетов: как для отчитывающихся, так и для проверяющих работников. Пo сложившейся практике налоговых пpoвepoк, документами, способными подтвердить расходы, являются следующие варианты:

На кассовом чеке — лишь сумма: о документах к авансовому отчету

Отметим, что согласно п. 4 Положения по применению контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденного постановлением Совета Министров — Правительства РФ от 30.07.1993 N 745, чек может содержать любые дополнительные реквизиты, необходимые продавцу.

Сотрудник, вернувшийся из командировки, приложил к авансовому отчету кассовый чек на бензин с частной заправки, в котором не написано, что приобретен именно бензин, а просто указана сумма. Больше никаких документов не прилагается, только в авансовом отчете и путевом листе написано, что это бензин. Организация применяет общий режим налогообложения. Можно ли принять к учету кассовый чек?

Что делать с нефискальным чеком в авансовом отчете: порядок формирования

- Номер порядковый, дата составления

- Реквизиты выдавшей компании – наименование, номер постановки на учет

- Подробное описание отпущенных товаров, оказанных услуг

- Сумма в единицах российского учета – рублях

- Персонифицированные сведения сотрудника, ответственного за оформление товарного чека

- Хозяйственные договоры. Например, если командированный проживал у индивидуального предпринимателя в отдаленной местности.

- Бланки строгой отчетности, например, билеты на проезд в общественном транспорте или самолете. Сегодня это требование можно считать несколько упраздненным ввиду того, что большое количество билетов оформляются и оплачиваются дистанционно. По большей части работники предоставляют именно электронные копии билетов. Если присутствуют сомнения, бухгалтерия всегда может сформировать запрос по месту расходования средств.

- Квитанции и приходные кассовые ордера, — классические документы, которые применяются большинством предприятий. Здесь тоже необходимо учитывать то, что многие предприятия взяли курс на новую тенденцию. Далеко не все предприятия сегодня имеют кассовые помещения и штатную должность кассира. Выдача бланков строгой отчетности может осуществляться оператором, например, из приложения «онлайн-касса» по Постановлению.

- Товарные чеки.

Особенности авансового отчета без кассового чека

БСО должен быть выпущен на типографском оборудовании и состоять из 2 элементов — основной части и корешка (являющегося копией либо отрывной частью первого элемента). Работник, оплатив услугу, получает, таким образом, корешок БСО. Именно его нужно прилагать к авансовому отчету, а сведения из него вписывать в соответствующие графы.

Для товарного чека законодательно не утверждена какая-либо форма. Поэтому, если, например, поставщик по каким-то причинам не может выдать соответствующий всем требованиям ПКО либо БСО, работнику, имеющему на руках подотчетные денежные средства, можно попросить выписать именно товарный чек, который ни к чему с юридической точки зрения поставщика не обязывает, ведь вести учет чеков не требуется.

Подтвердить расходы можно и при отсутствии кассового чека

Таким образом, для признания расходов организации документально обоснованными первичные документы должны быть оформлены в соответствии с положениями п. 2 ст. 9 Закона N 129-ФЗ. Такой вывод подтверждается постановлением ФАС Московского округа от 22.04.2010 N КА-А40/2561-10 по делу N А40-25205/09-75-93 (определением ВАС РФ от 31.08.2010 N ВАС-7524/10 отказано в передаче данного дела на пересмотр в порядке надзора).

Документами, подтверждающими факт оплаты материальных ценностей (работ, услуг), являются чеки контрольно-кассовой техники (ККТ), квитанции к приходным кассовым ордерам (ПКО), документы, оформленные на бланках строгой отчетности (БСО), а при приобретении услуг у организаций и индивидуальных предпринимателей (ИП) — плательщиков ЕНВД, не подпадающих под действие п.п. 2 и 3 ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (далее — Закон N 54-ФЗ), – товарный чек, квитанция и другие документы, соответствующие установленным требованиям.

Можно ли в авансовом отчете принять к учету расходы по кассовому чеку из супермаркета с расшифровкой

Если сотрудник расплатился наличными, подтверждением расходов могут быть кассовый чек, квитанция к приходному кассовому ордеру или бланк строгой отчетности. А при расчетах по банковской карте – оригиналы слипов, квитанции электронных банкоматов и терминалов. Суммы, израсходованные сотрудником согласно отчету, должны соответствовать суммам, указанным в платежных документах.

Необходимость составления такого документа объясняется тем, что кассовый чек подтверждает только сумму, которую израсходовал сотрудник. На его основании нельзя принять приобретенные через сотрудника ценности к учету. Кассовый чек не содержит такого обязательного реквизита первичного документа, как подписи ответственных лиц (ч. 2 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ, п. 7 Инструкции к Единому плану счетов № 157н). *

Действителен ли товарный чек без кассового чека для ИП и ООО

Факт предоставления КЧ при возвращении испорченного товара значительно облегчит вам жизнь и избавит вас от бремени приводить доказательства того, что товар был приобретен непосредственно в этом месте. Действующее законодательство не обязует производить возврат товара только при наличии КЧ, но его наличие значительно облегчит вам жизнь.

Также стоит отметить, что чаще всего такие проверки имеют место быть при частых случаях жалоб клиентов, не получивших чеки. Более того, многократные случаи несоблюдения законов о правах потребителей влечет за собой возможные выездные проверки. В виде исключений не проходят даже случаи поломок машин или закончившаяся кассовая лента.

Об авансовом отчете — sovbuh ru

Покупателю кассового либо товарного чека либо другого документа. Copyright 2014 — 2019 товарный чек без кассового чека для авансового отчета. Рассказывая об итогах проделанной работы за i квартал 2019 года. Все случаи, когда кассовые чеки торговцы могут не выдавать. Тем более что с этого года они не облагаются налогом на имущество.

Бизнес план — это именно то, с чего необходимо начинать любой успешный бизнес-проект. Администратор ресторана отказался осмотреть товар, но деньги истцу были возвращены, а остатки салата упакованы, опечатаны и переданы истцу. При этом работодатель вправе принять решение об удержании из заработной платы работника не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, и при условии, если работник не оспаривает оснований и размеров удержания. Подотчетные суммы должны проходить через дебет 60, хотя типовая схема корреспонденции и не предусматривает такой проводки.

zakonandporyadok.ru

Можно ли принять нефискальный чек к авансовому отчету

Вконтакте

Google+

Одноклассники

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Можно ли принять нефискальный чек к авансовому отчету». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Необходимость составления такого документа объясняется тем, что кассовый чек подтверждает только сумму, которую израсходовал сотрудник. На его основании нельзя принять приобретенные через сотрудника ценности к учету.

Согласно действующей практике, отчитаться перед своим работодателем работник должен в течение трех суток после прибытия. Это позволит выполнить требования финансовой дисциплины, действующей на предприятии, и получить возможность получения новых подотчетных средств.

Может ли чек контрольно-кассовой машины, приложенный к авансовому отчету, подтвердить расходы командированного сотрудника, например, на приобретение бензина, если наименование товара на нем не указано, и стоит ли принимать такой документ к учету?

Нефискальный чек в авансовом отчете 2019

Ее выдают на АЗС перед заправкой, а после заправки пробивают настоящий чек, за которым надо вернуться в кассу. Внешне квитанция выглядит как чек, но на самом деле это нефискальный отчет, в котором нет ИНН продавца, номера ЭКЛЗ, а также заводского номера кассового аппарата (рис.2).

Вопросы-ответы включаются в ИС «ПАРАГРАФ» в неизменном виде в соответствии с оригиналом, что позволит Вам ссылаться на них при возникновении ситуаций, требующих подтверждений и обоснования Вашей позиции (при взаимодействии с государственными органами в том числе).

Это означает, что организация или ИП вправе применять любые бланки. Для этого их необходимо утвердить в учетной политике. А вот организации государственного сектора вправе применять только утвержденные в соответствии с бюджетным законодательством РФ.

Сегодня в выпуске: Чужие ошибки бухгалтеру не страшны Долгожданные ККТ-поправки Индексировать зарплату нужно правильно Когда доудержание НДФЛ бессрочно? Налоговый прогноз …

В чеке с автозаправки кроется опасная ловушка

При этом, если организация не оформить дополнительный документ с расшифровкой ТМЦ, инспекторы могут не принять данные расходы при налогообложении, так как невозможно идентифицировать расход, а также подтвердить его обоснованность.

Можно ли принять к авансовому отчету для списания денег с подотчета работника фискальный чек, содержащий расшифровку приобретенных товаров без счета-фактуры, без накладной на отпуск ТМЦ? (Д.

Что касается общего в практике хозяйственных субъектов, это применение единой общеотраслевой формы авансового отчета АО-1.

Унифицированный бланк авансового отчета (форма № АО-1) утвержден Постановлением Госкомстата РФ от 01.08.2001 № 55. Не следует забывать, что формы первичных учетных документов определяет руководитель организации или ИП (п. 4 ст. 9 Федерального закона от 06.12.2011 № 402 «О бухгалтерском учете»).

Что делать с нефискальным чеком в авансовом отчете: порядок формирования

Внешне они действительно очень схожи. Давайте разбираться вместе в нюансах этих и других документов, которые идут вместе с авансовым отчетом. Работник должен отчитаться о совершенных тратах именно таким образом. В текущем финансовом году срок предоставления авансового отчета подотчетным лицом, равно как и порядок заполнения, остались прежними. Положения п. 6.3. Указаний ЦБ РФ от 11.03.2014 г. № 3210-У законодательно устанавливают сроки сдачи авансового отчета подотчетным лицом. Он должен быть оформлен и представлен в бухгалтерию в течение 3-х дней по факту выхода сотрудника на работу.

Юзвак Максим рассматривает порядок исчисления страховых взносов при утрате права на применения налога на профессиональный доход (Письмо Минфина от 3 …

Помогает выстроить грамотную стратегию судебного процесса на основе изучения и анализа уже имеющихся в базе решений по аналогичным делам.

На кассовом чеке — лишь сумма: о документах к авансовому отчету

Кроме того, возместить такие суммы сотруднику вы не сможете. А ранее выданный аванс придется удержать или оформить как другую выплату и начислить с нее страховые взносы и НДФЛ.

Сотрудник, вернувшийся из командировки, приложил к авансовому отчету кассовый чек на бензин с частной заправки, в котором не написано, что приобретен именно бензин, а просто указана сумма. Больше никаких документов не прилагается, только в авансовом отчете и путевом листе написано, что это бензин. Организация применяет общий режим налогообложения. Можно ли принять к учету кассовый чек?

В ней пусть скажет, что он действительно платил со своей карты за Вашего работника, а деньги ему возместили. Образец ниже.

Порой подотчетным лицам очень сложно отличить товарный чек от чека контрольно-кассовой техники (ККТ). Внешне они действительно очень схожи. Давайте разбираться вместе в нюансах этих и других документов, которые идут вместе с авансовым отчетом.

Какие чеки можно принять к авансовому отчету 2019

В соответствии с п. 4.4 Положения N 373-П подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу предъявить главному бухгалтеру или бухгалтеру, а при их отсутствии — руководителю авансовый отчет с прилагаемыми подтверждающими документами. Проверка авансового отчета главным бухгалтером или бухгалтером, а при их отсутствии — руководителем, его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем.

Если подотчетное лицо в подтверждение своего аван . отчета принес лишь кассовый чек без товарного, то есть в нем есть только сумма и дата расходов, а перечень расходов не перечислен (но бухгалтер знает, что сумма была выдана на приобретение хоз. товаров). Может ли организация принять его и возместить расходы???

Юзвак Максим рассматривает особенности истребования налоговыми органами документов (Письмо Минфина от 22 мая 2019 г. № 03-02-07/1/36882) …

После представления чеки и бланки строгой отчетности будут проверены бухгалтерией, утверждены руководителем и подшиты в дело.

Чем отличается фискальный чек от нефискального

Юзвак Максим рассматривает порядок учета расходов по УСН при приобретении товаров и услуг (Письмо Минфина от 20 мая 2019 г …

Бухгалтер может вести авансовую отчетность по унифицированной форме № АО-1 или же самостоятельно разработать формат, издав соответствующий приказ. Документация может вестись как в бумажном, так и в электронном виде.

Порядок выдачи денежных средств под отчет регламентирован положением Банка России от 12.10.2011 N 373-П «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации» (далее — Положение N 373-П).

Но не всегда видно разницу между товарным и кассовым чеками. И поэтому подотчетные лица прикладывают к авансовому отчету только товарный чек (рис.1). Действительно, внешне он очень похож на чек ККТ. Выдает его оговорка — является товарным чеком.

Документы, прилагаемые к авансовому отчету, необходимы, с одной стороны, для подтверждения расходов, понесенных организацией, с другой — служат оправдательными документами о потраченных суммах для подотчетного лица. Правда, на практике инспекторы не снимают расходы только потому, что отсутствуют слипы. Но чтобы не рисковать, сохраняйте их или распечатывайте выписку по карте.

В разделе содержатся все ответы государственных органов, которые размещены на портале «Открытый диалог» Электронного правительства Республики Казахстан.

Юзвак Максим рассматривает момент возникновения права собственности на квартиру у члена жилищно-строительного кооператива в целях освобождения от уплаты НДФЛ (Письмо …

В основных актах, регламентирующих составление отчетных форм, нет четкого требования о том, что к авансовому отчету должны быть приложены именно кассовые чеки. Отсутствие такого уточнения является вполне справедливым хотя бы потому, что структура российских предприятий разнообразна, как и существующие на них порядки.

Анализ информации, содержащейся в базе, поможет юристу предусмотреть последствия принимаемых им юридических решений и не доводить дело до суда.

Если заполнение в учреждении предусмотрено в электронной форме, то АО подписывается электронной подписью каждым из участников подотчетного процесса.

Таким образом, дополнительный документ необходимо оформить для принятия ТМЦ к учету и отражения на соответствующих счетах бухучета, а также для подтверждения расходов при налогообложении.

Вконтакте

Google+

Одноклассники

Похожие записи:

hellhauss.ru