Каско в европе – Калькулятор КАСКО Европа 2019, рассчитать стоимость полиса и купить КАСКО в онлайн

Как правильно оформить КАСКО для автопутешествия по Европе?

Некоторые автовладельцы предпочитают путешествовать исключительно на личном транспорте. Их можно понять, ведь в таком случае турист более мобилен, может успеть побывать в большем количестве стран и посетить больше достопримечательностей.

Применительно к Европе не стоит вопрос о страховании гражданской ответственности автовладельца. Достаточно оформить Зеленую карту в одной из российских страховых компаний, включив в страховку все страны, которые предполагается посетить.

С добровольным же страхованием транспорта все не так просто. Чаще всего отечественные автостраховщики продают полисы по тарифам, рассчитанным исключительно для использования транспортного средства на территории России. При этом любое происшествие с машиной за пределами нашей страны страховым случаем не является.

А ведь полис КАСКО может здорово пригодиться при возвращении на Родину, если в ходе поездки автовладелец попадал в дорожно-транспортные происшествия или машина была повреждена, например, в результате действий хулиганов.

Стандартное страховое покрытие

Как правило, территория покрытия по полисам КАСКО – это все российские регионы. Есть и исключения из этого правила, например, отдельные компании с сильными позициями в Северной столице включают в договоры добровольного автострахования не только территорию России, но и Финляндию.

Другая сторона этого вопроса в том, что зачастую автостраховщики оговаривают в правилах КАСКО в качестве исключений территории практически всех северокавказских республик, в частности Чечни и Дагестана.

Соответственно, автовладельцу первым делом нужно изучить правила добровольного автострахования . Именно там содержится информация о территории, входящей в зону страхового покрытия. Также непременно нужно изучить условия полиса или договора КАСКО, в зависимости от того, в какой форме заключено соглашение между страховой компанией и клиентом. Вполне вероятно, что в полисе или договоре есть дополнительная информация касательно географии действия страховки.

Как расширить территорию действия полиса?

Отдельные страховые компании не готовы расширить географию действия страховки даже за дополнительную плату. Таких организаций мало, но все же стоит уточнить возможность расширения территории покрытия по полису КАСКО еще на этапе оформления договора.

Иначе, при отказе страховой компании в расширении географии действия полиса, собственнику автомобиля останется лишь одно – расторгнуть действующий договор, теряя деньги, и оформлять новый полис в компании, готовой включить в территорию покрытия хоть Китай, хоть Бразилию.

Если же страховщик не возражает против расширения географии действия добровольной автостраховки, то документально это действие оформляется в виде дополнительного соглашения к договору или полису.

В дополнительном соглашении указываются все новые страны, на территории которых будет действовать страховая защита.

Кроме того, в документе непременно указывается размер доплаты, а она взимается в любом случае, ведь чем больше перечень территорий действия полиса или договора, тем выше риск повреждения автомобиля. Конкретную сумму доплаты смогут назвать только специалисты страховой компании.

Сколько стоит КАСКО с расширенной территорией действия полиса?

В сравнении с обычным полисом добровольного автострахования договор с расширенной территорией покрытия, например, на страны Шенгенского соглашения, стоит на пятнадцать-двадцать процентов дороже. Но цифра эта лишь ориентировочная, на практике все зависит от перечня стран, куда собирается турист-автовладелец.

В конкретной стране могут не только несколько отличаться от России условия вождения, но и может быть повышенная аварийность на дорогах.

Соответственно, если страховая компания располагает сведениями о повышенной вероятности дорожно-транспортного происшествия на территории определенной страны, то и полис КАСКО для туриста, собирающегося ее посетить на машине, будет дороже.

Как правило, калькуляторы на сайтах страховых компаний не позволяют выбирать территорию покрытия, поэтому для расчета цены полиса следует обращаться в офис или контактный центр автостраховщика.

Аналогичным образом стоит поступить, когда нужно расширить территорию действия уже имеющегося договора добровольного автострахования. При этом собственнику транспортного средства, скорее всего, предложат обратиться именно в тот офис, где он изначально оформлял страховку.

Желательно заблаговременно договориться с менеджерами страховой компании о визите, чтобы не стоять в очереди, понапрасну теряя время. К тому же вполне возможно, что менеджер, получив нужную информацию по телефону, подготовит к моменту визита клиента в офис все необходимые документы, а последнему останется только поставить подпись и внести необходимую доплату.

Нюансы оформления выплаты при повреждении авто за границей

Учитывая многообразие законов в других странах можно дать лишь общие рекомендации, соблюдение которых облегчит процедуру оформления страховой выплаты. Во-первых, еще будучи в России, автовладельцу следует уточнить, по какому телефону можно связаться со страховой компанией при происшествии за границей.

Советы специалиста контактного центра помогут автовладельцу не растеряться в сложной ситуации.

Во-вторых, для оформления страхового случая при возвращении в Россию автовладельцу потребуются документы о ДТП, кроме ситуаций, когда для урегулирования убытка не требуются такие документы, например, некоторые страховщики не требуют документы из полиции при повреждении остекления.

Документы о ДТП или повреждении автомобиля по другой причине, выданные полицией другой страны, должны быть переведены на русский язык и нотариально заверены. Переводить документы на русский лучше уже в России, так как туристу будет проблематично найти нужного специалиста в чужой стране.

www.inguru.ru

Действие страховки КАСКО за границей — Статьи

В поездках за границу на собственном автомобиле есть масса преимуществ. Если это поездка на небольшое расстояние в соседние страны, то, в первую очередь, Вы можете сэкономить деньги как минимум на билетах. Кроме того, путешествуя на своем авто, Вы можете самостоятельно спланировать маршрут и выбрать компанию попутчиков, с которой будет приятно общаться и делиться впечатлениями. И наконец, поездка за границу на машине дает свободу передвижений и выбора мест, которые Вы хотите посетить. Где бы Вы ни находились, Вам не придется зависеть от гидов, экскурсий и расписаний самолетов или поездов.

Залог удачной поездки – это, конечно, безопасность. И хотя думать о неприятностях, которые могут подстерегать на дороге, не хочется, подготовиться к ним лучше заранее. Зачастую путешественники, отправляясь за границу на своем автомобиле, в лучшем случае, приобретают туристический полис, забывая про добровольное страхование каско.Первым делом, каждому автомобилисту должно быть известно, что для поездки за границу, на автомобиль в обязательном порядке необходимо оформить полис «Зеленая карта», который является аналогом страховке ОСАГО в России. Условия страхования те же: Вам положена компенсация ущерба за поврежденный автомобиль только в том случае, если Вы – пострадавшая сторона. Во всех других обстоятельствах оплачивать ремонт придется своими усилиями. Чтобы поездка не обернулась неприятностью лучше всего оформить полис КАСКО в INTOUCH, который действует и в России, и за границей.

Зачем нужно КАСКО за границей?

Правила автострахования КАСКО за границей фактически ничем не отличаются от условий страхования, которые действуют на отечественных дорогах. В зависимости от выбранного Вами набора страховых рисков, Вам гарантируется компенсация ущерба, в том числе, если Вы окажитесь виновником ДТП в чужой стране. Таким образом, попав в неприятную ситуацию за границей, Вы можете рассчитывать на сохранность Вашего семейного бюджета.

Кроме этого, страховка КАСКО защитит от финансовых расходов, если после страхового события понадобится буксировка поврежденного автомобиля до места жительства или до автосервиса. Такая возможность будет особенно актуальной в случае серьезной аварии с существенными повреждениями автомобиля, при которых он не сможет передвигаться самостоятельно. А ведь, как известно, услуги транспортировки стоят дорого.

Покупая КАСКО в INTOUCH, Вы получаете страховую защиту, которая действует одновременно на территории России, а также в странах СНГ и Европы. То есть, при выезде за рубеж, страховка КАСКО начинает работать автоматически без дополнительных платежей с Вашей стороны.

Что делать, когда наступил страховой случай за границей?

Правильный порядок действий при наступлении страхового события – важное условие получения страховой выплаты.

Первым делом необходимо связаться с оператором INTOUCH по телефону 8 (800) 444-44-44 и следовать его инструкциям. Наш специалист зафиксирует информацию о страховом случае и проконсультирует по перечню документов, которые необходимы для принятия решения о выплате компенсации. По приезду в Россию, Вам необходимо будет предоставить транспортное средство для осмотра специалистам INTOUCH в любое удобное для Вас время. После согласования всех нюансов автомобиль необходимо будет доставить в автосервис для выполнения ремонта.

КАСКО в INTOUCH – это надежная защита Вашего автомобиля от неприятностей на дорогах в России и за ее пределами. При заказе страховки через сайт, Вы получаете скидку 5%, бесплатную доставку полиса и возможность рассрочки на 2/4/12 платежей при оплате банковской картой.

www.in-touch.ru

Что делать если страховой случай произошёл за границей? Инструкция по применению Зелёной карты и полиса КАСКО с расширенным покрытием

ДТП или угон машины за рубежом могут обескуражить даже самого опытного автомобилиста. Языковой барьер, незнание местных законов и правил только усугубляют ситуацию. К счастью, на помощь страхователю приходят полисы «Зелёная карта» и КАСКО. Что стоит предпринять, чтобы гарантировать выплату по этим страховкам за страховой случай за рубежом?

Неприятности с машиной за рубежом могут озадачить даже опытного автомобилиста. Разобраться в действиях, необходимых для получения выплаты по КАСКО или «Зелёной карте», непросто, ведь порядок действий зависит от различных факторов:

- Государство, в котором произошло дорожно-транспортное происшествие (ДТП) или иное событие.

- Характер произошедшего события (есть ли пострадавшие? какой размер ущерба? и прочее).

- Вид страховки ответственности виновника («Зелёная карта» или ОСАГО страны, где случилось ДТП).

Эти факторы определяют алгоритм действий при ДТП за границей. При этом общие рекомендации подойдут для большинства случаев.

Действия на месте происшествия

Данные рекомендации помогут избежать сложностей при получении компенсации:

- Обратитесь в полицию или иные профильные службы. В Европе действует единый номер 112. Телефоны профильных служб в других государствах придётся дополнительно уточнить. В большинстве стран полиция не выезжает на мелкие ДТП, но всё равно обязательно позвоните в полицию и уточните порядок дальнейших действий.

- Зафиксируйте место происшествия на фото. Данные материалы послужат «подстраховкой» при выяснении обстоятельств случившегося. Вопросы могут возникнуть как у страховщиков, так и у компетентных органов.

- Запишите контакты и идентификационные данные свидетелей события.

- При ДТП заполните форму европейского Извещения о ДТП. Если виновник застрахован по «местному» полису (не по «Зелёной карте»), лучше использовать бланк местного ОСАГО. Это облегчит дальнейшее общение со страховой компанией. Для оформления извещения о ДТП следуйте рекомендациям Российского союза автостраховщиков (РСА).

Если машина застрахована по КАСКО, сообщите о случившемся в свою страховую компанию.

При ДТП важно получить информацию о полисе страхования ответственности второго водителя (или остальных водителей, если их много).

Не забывайте и об общих требованиях к участникам инцидента. Если есть пострадавшие, окажите посильную помощь. Если событие произошло в пределах дороги, должен быть использован знак аварийной остановки и включена «аварийка». Во всех случаях необходимо принять разумные меры по уменьшению ущерба.

Выплата по «Зелёной карте»

Куда обращаться?

«Зелёная карта» – это зарубежный аналог ОСАГО , поэтому по ней нельзя получить возмещение за ущерб своего автомобиля. Компенсация выплачивается по полису виновника ДТП. Определить страховщика и реквизиты договора можно одним из трёх способов:

- Получить информацию непосредственно от участника аварии. Нелишне при этом сфотографировать его полис. Иногда комплект страховки включает отрывные копии для потерпевших (по аналогии с российской «Зелёной картой»).

- Переписать данные с наклейки на лобовом стекле. В некоторых странах они являются обязательными для автомобилистов.

- Получить сведения в компетентной организации: это может быть полиция, надзорный орган или иные структуры. В данном случае потребуется сообщить данные о машине виновного лица.

Если виновник застрахован по внутренней страховке своей страны, скорее всего обращаться за возмещением придётся в его компанию. Предварительно по телефону лучше получить информацию касательно урегулирования убытка:

- В какие подразделения организации можно предоставлять документы по страховому случаю (заодно узнайте, где находится ближайшее из них)?

- Какие документы потребуются для рассмотрения случая?

- Если необходим осмотр повреждённого авто, каким образом и когда можно его провести (это особенно актуально, если машина не на ходу)?

- Что ещё нужно сделать, чтобы получить выплату?

Порой виновник сам «не из местных» и тоже застрахован по «Зелёной карте». Тогда обращаться необходимо в Бюро «Зелёной карты» государства, в котором произошла авария. Соответствующие контакты указаны на оборотной стороне полиса.

Оператор предоставит инструкции о необходимых действиях, в частности, в какую компанию необходимо подавать бумаги для выплаты. Вместе с тем, нелишне уведомить и своего страховщика и скоординировать планируемые шаги со специалистом российской компании.

Порядок урегулирования

Иногда за компенсацией можно обратиться к корреспонденту (представителю) иностранной страховой компании на территории России. О таком варианте нелишне осведомиться при первичном телефонном обращении. В то же время, данная возможность не всегда удобна.

Например, автомобиль может быть слишком сильно повреждён для дальнейшего передвижения. При этом европейские страховщики нередко готовы компенсировать затраты на ремонт «на месте». В целом же, сумма выплаты определяется в основном одним из трёх способов:

- Оценка затрат на восстановление машины экспертом или специализированной организацией.

- Оплата счетов авторемонтного предприятия по месту ДТП.

- «Договорная» выплата – если сумма, предложенная страховщиком без оценки, устраивает страхователя.

Точный перечень документов для рассмотрения страхового случая лучше уточнять предварительно. Обычно он не сильно отличается от привычного для россиян перечня:

- Документы на автомобиль. Обычно это свидетельство о регистрации транспортного средства.

- Удостоверение личности. Как правило, заграничный паспорт.

- Водительское удостоверение человека, находившегося за рулём в момент ДТП.

- Документы полиции или иных служб. Однако полиция в Европе не оформляет небольшие аварии, а подтверждающие документы нередко предоставляет только по запросу страховой компании. В таких случаях данный пункт не актуален.

- При ДТП: извещение о ДТП европейского образца. Данный документ в целом похож на российский аналог. Кстати, виновник ДТП обязан направить свой экземпляр Извещения в свою компанию.

- Диагностическая карта (требуется далеко не во всех случаях).

- Банковские реквизиты. Как правило, открыть счёт в евро проще, чем ездить ещё раз за границу для получения выплаты наличными. Пункт не актуален, если ремонт осуществляется в полном объёме за счёт страховой компании.

- Документы, подтверждающие восстановительные расходы. Бумаги могут содержать как фактическую сумму (по факту ремонта), так и оценочную (исходя из анализа повреждений). Сюда же можно отнести документы о дополнительных расходах, например, по эвакуация и так далее.

Зачастую многие вопросы удаётся решить по электронной почте или факсу. Без оригиналов документов, конечно, вряд ли обойтись, но иногда их электронные версии могут ускорить процесс урегулирования. Сроки выплат обычно варьируются от нескольких дней до двух-трёх месяцев.

Действия для получения выплаты по КАСКО

При ДТП важно получить информацию о страховках ответственности других участников происшествия. Это позволит страховщику КАСКО требовать компенсацию с компании виновника. Даже если виновником является застрахованный по КАСКО, его страховщик формально может обжаловать данный факт.

Специфика действий потерпевшего во многом зависит от особенностей страхового продукта. Например, иногда страховщики работают по «европейским» убыткам через специализированных партнёров.

Такие организации могут оказывать телефонную поддержку на русском языке, а также организовывать техническую помощь за рубежом. Кроме того, встречаются отдельные документы, прописывающие шаги страхователя при страховом случае в иностранных государствах (например, специальное приложение к страховому договору).

Условия урегулирования страховых случаев за рубежом имеют свои особенности:

- Ограничение компенсации расходов на эвакуатор (например, 3 000 евро).

- Позиция об осуществлении утилизации или эвакуации машины за счёт страхователя при тотальной гибели (обычно при стоимости ремонта свыше 70-75%).

- Обязанность страхователя за свой счёт организовать экспертизу повреждений в «местной» экспертной организации с последующим возмещением расходов при страховой выплате.

- Обязанность страхователя перевести на русский язык предоставляемые документы без последующей компенсации соответствующих расходов.

- Право страхователя на организацию «необходимого ремонта» – минимально необходимое восстановление авто, обеспечивающее возможность передвижения до территории РФ.

- Увеличенные сроки рассмотрения «зарубежного» убытка.

У разных компаний свой перечень подобных нюансов. Некоторые страховые организации и вовсе за рубежом платят только за «ущерб» (то есть без «угона»).

Так или иначе, любые мероприятия стоит согласовывать со страховщиком и сверять с позициями договора КАСКО. В зависимости от законодательства страны происшествия в требования полиса могут вынужденно вноситься коррективы. Важно, чтобы соответствующие указания при этом исходили от страховой компании.

Семь раз спроси, один раз сделай

Получение страхового возмещения по убытку за рубежом требует тщательного контроля со стороны автовладельца. Важным фактором является практика автострахования конкретного государства, о которой потерпевший может ничего не знать, например:

- Наличие омбудсмена, привлечение которого к решению вопросов по урегулированию убытков является привычным явлением.

- Практика привлечения адвокатов для получения страховой выплаты (услуги оплачиваются страховщиком виновника вместе с выплатой).

- Далеко не везде распространён английский язык. Порой требуется знание французского испанского или немецкого.

Краткую информацию об особенностях урегулирования убытков в европейских государствах можно получить в соответствующем разделе РСА. При этом стоит понимать, что зарубежные страховщики отнюдь не идеальны. Здесь можно столкнуться как с привычным занижением суммы ущерба, так и с затягиванием срока выплаты. К сожалению, языковой барьер и незнание принятого порядка работы существенно увеличивает вероятность подобных случаев.

Поэтому нелишне использовать все возможные ресурсы для обеспечения безошибочности своих действий. Для получения русскоязычной консультации при ДТП можно (и нужно!) обращаться в РСА по номеру +7 (495) 641 27 87.

Кроме того, следует максимально точно разобраться в официальных документах по произошедшему событию перед их подписанием. К счастью, чаще всего не возникает вопросов в отношении порядочности и профессионализма европейских страховых и компетентных структур.

www.inguru.ru

CDW страховка авто при аренде в Европе

Страхование взятых напрокат автомобилей в европейской стране имеет свои особенности. Чтобы не переплачивать или, наоборот, не оказаться в должниках, нужно ознакомиться с некоторыми нюансами.

Вы можете оформить Collision Damage Waiver, так называемую CDW-типа страховку либо широко распространенную Loss Damage Waiver (LDW), которая аналогична КАСКО. Рассмотрим подробнее, как организована процедура аренды автомобилей в Европе.

Вы можете оформить Collision Damage Waiver, так называемую CDW-типа страховку либо широко распространенную Loss Damage Waiver (LDW), которая аналогична КАСКО. Рассмотрим подробнее, как организована процедура аренды автомобилей в Европе.Особенности страхования авто при аренде за рубежом

Европейские компании могут выдать в прокат туристу автомобиль, если тот оформит страховой полис. Вам предложат самые ходовые виды страховки, чтобы максимально сократить арендные расходы. Доступная цена предлагается за полис с франшизой. Более надежная полная страховка будет стоить намного дороже.

Арендовать авто класса премиум можно, например, на сайте Nomadcar. Оформляется заказ довольно просто:

- Вам предлагается список имеющихся автомобилей с подробным описанием, указанием года выпуска, величины пробега и отдельных особенностей модели.

- Выбрав машину, вы ее бронируете.

- Будет необходимо внести предоплату путем электронного платежа, куда-либо идти для этого не придется.

- После прибытия в аэропорт вы получите свое авто от сотрудника компании. Можно назначить любое другое удобное место.

Чаще всего прокатные фирмы включают страхование в стоимость аренды. Однако франшиза предлагается дорогостоящая, почти такая же, как арендная стоимость. Чтобы избежать больших затрат, можно перед заключением договора оформить страховку Worldwide, которая выдается на 10 дней. С ее помощью покроется сумма ущерба, оплаченная за счет арендатора. Тогда вместо 300 евро вы заплатите всего 21 фунт. Также вы можете приобрести годовой полис на 30 дней, если зарубежных поездок будет несколько. Когда наступит страховой случай, то компания удержит только определенную сумму в рамках франшизы. Есть возможность воспользоваться услугами сервиса RentalCover.com, который обещает защиту от угона и дорогого ремонта арендованного автомобиля.

Чаще всего прокатные фирмы включают страхование в стоимость аренды. Однако франшиза предлагается дорогостоящая, почти такая же, как арендная стоимость. Чтобы избежать больших затрат, можно перед заключением договора оформить страховку Worldwide, которая выдается на 10 дней. С ее помощью покроется сумма ущерба, оплаченная за счет арендатора. Тогда вместо 300 евро вы заплатите всего 21 фунт. Также вы можете приобрести годовой полис на 30 дней, если зарубежных поездок будет несколько. Когда наступит страховой случай, то компания удержит только определенную сумму в рамках франшизы. Есть возможность воспользоваться услугами сервиса RentalCover.com, который обещает защиту от угона и дорогого ремонта арендованного автомобиля.За границей существует несколько известных во всем мире компаний по прокату авто — Hertz, Europcar, Avis. Но для обычного россиянина их услуги слишком дорогие. За приемлемую цену аренду предлагают Budget, SIXT, Alamo и более мелкие местные компании. Есть несколько агрегаторов, которые сами занимаются сравнением ценовых предложений от разных компаний и устанавливают низкие цены прокатных автомобилей.

Из документов вам понадобятся загранпаспорт, права на вождение, ваучер с номером брони, кредитка.

Допустимый возраст водителя должен быть не меньше 21 года, а стаж вождения – более 1 года.

Виды страховки прокатной машины

В Европе варианты страховки при аренде автомобиля предлагаются следующие:

- основная или базовая с ограничением ответственности;

- полная, когда франшиза не предусмотрена;

- на случай, когда будет необходима франшизовая выплата или возмещение залога.

Основные разновидности:

- CDW или LDW – транспортное средство страхуется от нанесенного ущерба при наличии поломок, исключая кражу. Франшизу оплачивает арендатор, а за все, что начисляется сверх того, платит страховая компания.

- Theft Waiver (TW), Theft Insurance (TI), Theft Protection (TP)— предусматривает страхование от угона автомобилей сторонними лицами. Обычно ее оформляют как дополнение, если страна считается неблагополучной.

- Third Party Liability Insurance (TPI или TPL) — страховой платеж за машины, которые были повреждены по вашей вине.

Кроме этого, существует и такое страхование:

- Медицинское или Personal Accident Insurance (PAI) – этот вид страховки покрывает расходы водителя арендованного авто, попавшего в ДТП. Выплата производится в размере указанной суммы.

- Super CDW (SCDW) или SuperCover – сможет покрыть весь ущерб целиком, если вы стали виновником аварии, машина получила мелкие царапины или была сильно повреждена. Хорошая форма, но дорогая — от 20 евро в сутки. Начинающему водителю стоит брать именно такую страховку.

Во всех перечисленных случаях авто оформляется, включая франшизу.

Страхование ответственности

Франшиза является способом ограничения ответственности водителя. Ее размер равен сумме, которая оплачивается при наступлении страхового случая. А то, что начисляется сверх этой суммы, должна оплачивать страховая компания. В среднем это примерно 700-800 евро. Страховка франшизы подходит уверенным в себе, опытным водителям. Если транспортное средство вы вернете в целости, то сможете хорошо сэкономить. А если все же случится происшествие, то страховая компания заплатит за ощутимый ущерб сверх указанной суммы.

Можно ли обойтись без франшизы при аренде авто? Безусловно. Если оформить полную страховку. Но при этом окончательная стоимость авто обойдется вам на 150 евро дороже, а за месяц набежит до 600 евро.

При оформлении страховки за рубежом rent-a-car и брокеры предлагают возвращение франшизы. В этом случае после ДТП с вас будет удержана определенная сумма, но затем она будет возвращена, если вы соблюдаете правила и формальности, установленные конкретной компанией.

За диски, шины, фары, стекла платить придется из собственного кошелька.

Альтернативным способом может стать обращение в стороннюю страховую компанию, предлагающую покрыть сумму франшизы. То есть сначала вы платите, но потом получаете эти средства обратно. Чем отличается данный вид страхования:

- Страховку (полис) оформляют на самого арендатора на определенный срок, к примеру, на полгода. Ею можно пользоваться при аренде различных автомобилей в одной или нескольких прокатных компаниях.

- Распространяется на гораздо большее количество непредвиденных случаев. Если авто было эвакуировано, вы потеряли ключи от него.

- Стоимость невысокая, приблизительно 50 евро за год. Так вы будете спокойны и сможете сэкономить при продолжительной аренде.

Недостаток у такой страховки один – придется за 30 дней собрать целый пакет бумаг. Если этого не сделать, то средства вам не вернут. Деньги возвращаются после точного соблюдения установленных страховщиком правил.

Процедура не сложная. Например, после попадания в ДТП компания, сдавшая автомобиль на прокат, списывает с вашей карты необходимую сумму за нанесенный ущерб. При наличии у вас полиса страхования франшизы понадобится подготовить необходимые бумаги, а затем отправить их в электронном виде сотрудникам страховой компании. После проведения проверки при условии соблюдения всех нюансов на вашу карточку вернется списанная сумма в полном размере. Вы не теряете ничего, приобретая базовую страховку.

Выбор страховки зависит только от вас. Можно доплатить за собственное спокойствие во время пользования автомобилем или попытаться сэкономить. Мнений может быть несколько. Современный рынок аренды авто в Европе развит, предложений достаточно самых разнообразных. Каждый может предпочесть тот ли иной вариант. Главное, не бойтесь предстоящих сложностей, все они преодолимы. Страхование поможет вам избавиться от суеты и волнения. Оформляйте и будьте уверены, что все пройдет успешно.

Выбор страховки зависит только от вас. Можно доплатить за собственное спокойствие во время пользования автомобилем или попытаться сэкономить. Мнений может быть несколько. Современный рынок аренды авто в Европе развит, предложений достаточно самых разнообразных. Каждый может предпочесть тот ли иной вариант. Главное, не бойтесь предстоящих сложностей, все они преодолимы. Страхование поможет вам избавиться от суеты и волнения. Оформляйте и будьте уверены, что все пройдет успешно.zakoniavto.ru

Страхование прокатных автомобилей в Европе

Главная > Статьи > Страхование прокатных автомобилей в Европе

У российских автомобилистов есть выбор из двух видов страхования: ОСАГО и КАСКО. ОСАГО – это обязательный вид страхования ответственности перед третьими лицами, без которого вождение автомобиля будет считаться нарушением КоАП РФ. КАСКО же – добровольное страхование своего автомобиля от ущерба и угона, оно может быть с франшизой и без нее. Многим из нас это все знакомо непонаслышке.

А как обстоят дела со страхованием прокатных автомобилей в Европе? Там свои нюансы, которые тоже нужно знать, чтобы не переплатить или не остаться без крупной суммы денег. Чтобы понимать эти нюансы, нужно знать значение следующих терминов и аббревиатур: CDW, TI, TPL, франшиза, FDW/FCDW, Super Cover, страховые брокеры… Ну, давайте по порядку.

Виды страхования прокатных автомобилей

Чтобы упорядочить в вашей голове знания на эту тему, нужно запомнить, что возможны следующие варианты страхования прокатных машин:

- базовые страховки от ущерба, угона и ответственности перед третьими лицами (с франшизой)

- полные страховки прокатного автомобиля (без франшизы)

- страхование на случай выплаты франшизы (или возмещение залога)

- без страховки вообще 🙂

Базовые виды страховок с франшизой

При оформлении брони на арендованный автомобиль вы будете встречать следующие аббревиатуры:

- Collision Damage Waiver (CDW), Excess Reimbursement Insurance (ERI), Loss Damage Waiver (LDW) — страхование прокатного автомобиля от ущерба по вине водителя. Это аналог нашего КАСКО от ущерба с франшизой.

- TI (Theft Insurance) или TW (Theft Waiver) — страхование прокатного автомобиля от угона. Аналог российского КАСКО от угона с франшизой.

- TPL или TPI (Third Party Liability Insurance) — страхование ответственности перед третьими лицами, автомобили которых пострадали в результате ДТП по вине водителя прокатного авто (это аналог нашей ОСАГО).

Все эти виды базовых страховок работают по схеме безусловной франшизы.

Страхование с франшизой

Европейские прокатные компании дают автомобили напрокат только при условии, что машины будут застрахованы. По умолчанию, автомобиль вам оформят базовыми страховками с безусловной франшизой (те самые CDW, TI и TPL). Почему так? Потому, что полная страховка без франшизы будет стоить немалых денег, а базовые страховки позволяют сделать стоимость аренды авто меньше.

Франшиза, в данном случае — это максимальный размер выплаты клиентом в пользу прокатной конторы при наступлении страхового случая. Размер франшизы у каждой прокатной конторы свой, и зависит от класса автомобиля. Если интересны конкретные цифры – смотрите на сайте прокатчика или спрашивайте на стойке бронирования. Обычно франшиза по стандартным видам страховок составляет от 800 до 1200, это если машина класса от A до С. При аренде более дорогих автомобилей франшиза может быть до 2000 евро. А если задумаете покататься на дорогом суперкаре, то размер франшизы может достигать и 10.000 евро.

Предположим, вы разбили по своей вине бампер, и страховая компания оценила ущерб в 200 евро. В этом случае придется расстаться с этой суммой, вдобавок к стоимости аренды автомобиля. И еще несколько десятков евро прокатная компания возьмет сверху за «административные услуги» по оплате штрафа за вас.

А если ущерб значительный и превышает размер франшизы? Например, сильные повреждения или автомобиль вообще угнали. Тогда нужно выплатить прокатной конторе полную франшизу по страховому случаю. Другими словами, какой бы ни был ущерб в случае наступления страхового случая, с базовой страховкой вы рискуете только суммой в пределах установленного размера франшизы.

В некоторых редких случаях прокатная компания может не включить в стоимость базовые виды страховок. Следует знать, что в таком случае водитель отвечает за сохранность автомобиля по полной программе. Поэтому, редакция портала Ренткарус настоятельно рекомендует включать в аренду хотя бы базовые виды страховок.

Полная страховка или нулевая франшиза

Все прокатные конторы, опционально и за дополнительную плату, предлагают «полную» страховку. То есть, размер франшизы может быть нулевым. Как пошутил один мой знакомый «хоть скинь машину с обрыва, ничего не будешь должен» 🙂 Такой вид страхования у прокатчиков называется FDW (Full Collision Waiver), FCDW (Full Collision Damage Waiver), Super CDW (SCDW) Super Cover, суперстраховка или как-то еще. Вот только итоговую стоимость проката автомобиля эта дополнительная выплата увеличивает на солидную сумму — около 20% от стоимости аренды. Недельная аренда среднеразмерного автомобиля с полной страховкой может обойтись на 150 евро больше. А если машина арендуется на месяц? Приличная сумма получается. Вроде рисковать не хочется, но 600 евро не лишние.

Страховые брокеры или страхование франшизы

Золотая середина между экономией денег и риском – страховые брокеры

. Это сторонние страховые компании, которые предлагают купить у них страховку, оформленную на водителя — обладателя полиса, а не прокатный автомобиль. Причем полис можно купить сразу на год. Главный нюанс заключается в том, что это полис страхования не автомобиля, взятого в аренду водителем, а возмещения выплаченной франшизы (залога).Предположим, вы попали в ДТП, и прокатная компания списала с карточки определенную сумму за ущерб арендованного автомобиля в пределах франшизы. Имея полис страхования франшизы вам нужно собрать все документы по ДТП, отправить их по электронной почте в вашу страховую, а они перечисляют вам на карточку сумму в размере выплаченной франшизы. В итоге, вы ничего не теряете даже купив базовую страховку и повредив машину. Цена такого полиса около 60 евро за год, что весьма выгодно, если вы берете автомобиль напрокат часто.

Кстати, некоторые прокатные брокеры дополнительно предлагают подобную услугу. Это может быть дороже, чем у страховых брокеров, но удобнее и быстрее.

Резюме

Страховать прокатный автомобиль надо. Были случаи, когда люди брали машину напрокат вообще без страховок, и после ДТП оставались должны прокатной компании более 8.000 евро. При бронировании автомобиля следите, чтобы в стоимость были включены базовые страховки (CDW, TI, TPL и аналоги). Если предпочитаете переплатить за спокойствие – покупайте полную страховку (FCDW, Super Cover). А тем, кто часто берет машину напрокат, можем посоветовать купить дополнительный полис у брокеров и отказываться от полной страховки у прокатчика.

Статья будет постоянно пополняться новыми знаниями и фактами. Если есть что добавить сюда – напишите нам.

rentcarus.ru

Страхование Каско при поездках за рубеж

Расширение территории действия Каско

Все популярнее становятся путешествия за границу на собственном автомобиле. Но какими бы не были хорошими дороги в Европе и других развитых стран, так или иначе, риск попадания в неприятную ситуацию на иностранной территории за рулем собственного авто возрастает, т.к. ориентироваться на незнакомой местности труднее, меняется менталитет и дорожные обычаи иностранных водителей, резко возрастает продолжительность переездов: чтобы добраться до места порой требуется преодолевать многокилометровые участки, находясь постоянно за рулем. Международный полис «зеленая карта», без которого Вас не впустят на территорию ЕС и некоторых других популярных для автомобильных путешествий стран, защищает интересы лишь сторонних участников дорожного движения, для того, чтобы в любой ситуации оставаться уверенным требуется международное Каско.

К сожалению, территорией действия обычного Каско является лишь РФ, поэтому в иностранном государстве Вы и Ваш автомобиль, фактически, остаетесь без страховой защиты. Но существует механизм изменения данного порядка: расширение территории действия полиса Каско. Все серьезные страховщики предоставляют такую услугу, причем сделать это Вы можете перед тем как купить полис Каско, так и для уже действующей страховки, непосредственно, перед поездкой строго на необходимый срок.

Для действующего полиса Каско расширение зоны покрытия осуществляется через подписание со страховщиком дополнительного соглашения к договору, для новой добровольной страховки — в специальных условиях договора. Стоимость Каско с расширенной зоной действия будет выше, т.к. меняется совокупность рисков в страховом пакете. Поэтому если Вы не осуществляете частые поездки за границу на автомобиле, то и не стоит переплачивать за расширенное Каско при покупке: проще произвести расчет непосредственно перед самой поездкой значительно сэкономив на конечной стоимости полиса. Сумма, которую Вам придется доплатить непосредственно перед поездкой будет существенно ниже. Также на стоимость расширенного Каско влияет граница добавляемой территории: в какие именно государства планируется поездка, их политическое и экономические развитие. Добровольным автострахованием точно не получиться воспользоваться при поездках в нестабильные страны, находящиеся в чрезвычайных или военных положениях.

Если Вы решили купить Каско с расширением, то воспользуйтесь нашим калькулятором на сайте. После того как введете данные об автомобиле и водителях, в примечаниях укажите, что требуется полис с дополнительной территорией. Если же Вы являетесь нашим клиентом, то позвоните по телефону +7 (495) 790-90-40 или закажите обратный звонок. Наш специалист немедленно свяжется с Вами и подготовит дополнительное соглашение к Каско в кратчайшие сроки.

insarm.ru

Аренда автомобиля — как сэкономить на страховке

Виды страховок при аренде автомобиля

При аренде авто прокатная компания предложит вам на выбор несколько вариантов страховок. Сейчас мы объясним, что означают все эти странные буквы и как можно сэкономить.

1. TLP (Third Leability Protection) или TPL (Third Party Liability) – страхование автомобилей третьих лиц, пострадавших по вашей вине. В России это называется ОСАГО. Эта страховка должна быть включена в стоимость изначально. Без нее автомобиль не выдается.

2. CDW (Collision Damage Waiver) – страхование арендованного автомобиля от ущерба. Более привычное нам КАСКО, но без страхования риска угона. При этом нужно обратить внимание, что этот тип страховки предполагает обязательную франшизу (обозначается в договоре как EXCESS). То есть лимит ответственности, который вы разделяете вместе со страховщиком. Не покрываемая сумма убытка.

Например, франшиза составляет 200 евро. Автомобилю причинен ущерб. Не важно по чьей вине. Сумма ущерба 1000 евро. Вы платите 200 евро, страховая компания 800 евро. Или, при нанесении автомобилю ущерба в 100 евро, вы покрываете ущерб полностью. Сумма франшизы будет заблокирована на вашей банковской карте до момента возврата автомобиля прокатчику плюс несколько дней на улаживание формальностей.

3. SCDW (Super Collision Damage Waiver) – КАСКО без франшизы. То есть п.2 CDW с полностью покрываемыми расходами. Если вы ударили машину, поцарапали, — ничего ни кому не платите. Вернули ключи, помахали рукой прокатчику и полетели домой.

4. TW (Theft Waiver) или TP (Theft Protection) — защита от угона.

5. LDW – CDW+TW – то есть п.2+п.4 — страхование автомобиля от ущерба и угона — КАСКО, но с франшизой.

6. SLDW – это супер КАСКО, покрывает все расходы, как с повреждениями, так и с угонами. Все, что случится с авто – все за счет страховой компании.

7. PAI и SPAI (Personal Accident Insurance и Super Personal Accident Insurance) – страховка, которая покрывает ущерб здоровью водителя и пассажиров. Она явно лишняя, так как полис страхования жизни выезжающих за рубеж у вас и так есть.

Как сэкономить на страховке при аренде автомобиля

Если дома вы ездите без страховки КАСКО, готовы в случае неприятных неожиданностей оплатить стоимость ремонта прокатного авто, полностью уверенны в себе и надеетесь на случай, дальше можете не читать. Если вы предпочитаете заплатить и провести отпуск спокойно, рассказываем где и как оформить SLDW — полное КАСКО в 5 раз дешевле, чем у прокатчика.

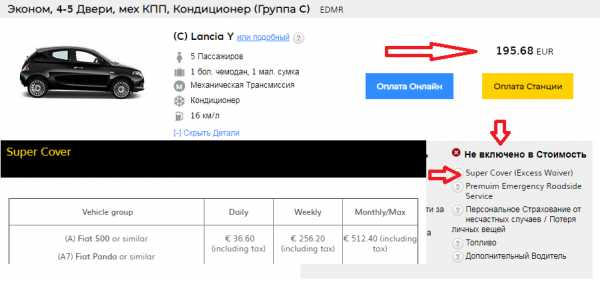

Заходим на сайт любого прокатчика и смотрим сколько стоит две недели прокат авто, например, в аэропорту Рима.

Полная стоимость автопроката выходит 195,68 евро. Страховка КАСКО с франшизой уже включены в стоимость, не показываем их, чтобы не занимать место. Франшиза составляет 1900 евро. А вот за полное КАСКО без франшизы надо доплатить 36,60 евро в сутки! Неделя 256,20 евро плюсом к стоимости проката. Итого если мы хотим взять авто на 2 недели и оформить полную страховку надо доплатить больше 500 евро.

Как сэкономить на франшизе

Необходимо заранее, до заключения договора аренды авто оформить страховку «Car Hire Excess Insurance». То есть застраховать франшизу в третьей компании. Продвинутые туристы всегда так делают. А менеджеры в прокатных компаниях не любят этого, потому что как сами видите страховка для них — это существенная часть прибыли.

Как это работает

- До начала проката оформляете страховку.

- В случае если у прокатной машины во время аренды возникли повреждения, вы оплачиваете стоимость в пределах франшизы. Собираете документы — справка из полиции, которую вы можете получить на месте ДТП или заехав в ближайшее отделение (ее прокатчик потребует в любом случае, поэтому сделайте копию), отчет прокатной компании о повреждениях, инвойс с суммой, которую удержал с вас прокатчик за нанесенные повреждения.

- Отправляете все документы страховщику (в электронном виде) и в течение 3-15 дней получаете деньги на карту.

Проверено — работает! Выгода при этом очень существенная!

Где оформить страховку франшизы при автопрокате

За границей этот тип страховок широко распространен. У нас в стране естественно такой полис нигде не оформить. Большинство западных компаний (99,9%) не страхуют граждан России, СНГ и части стран Восточной Европы. Поэтому выбор не большой.

WorldWideInsure

Отечественным туристам знакома британская компания WorldWideInsure. Например, стоимость страховка франшизы все там же в Италии на 14 дней составляет 94 евро, что равно трем дням страхования у прокатчика! На короткий срок страховка будет стоить около 5 евро в сутки против 37 у прокатчика.

Если в течение года вы часто берете на прокат авто в разных странах, рекомендуем у WWI оформить годовой полис. Стоит около 140 евро.

А если вы путешествуете 1-3 раза в году, скорее всего вам будет достаточно оформлять разовые полисы под каждую аренду машины и делать это лучше в компании — Rentalcover.

Rentalcover — крупнейший страховщик

Кроме WWI граждан России страхует еще компания Rentalcover. Это компания родом из Австралии. Стартап, который появился всего 2 года назад. За этот небольшой срок компания вошла в ТОП крупнейших быстрорастущих австралийских компаний. Ренталковер специализируется исключительно на страховании франшизы. По объемам страхового бизнеса Rentalcover за два года обогнали WWI в несколько раз.

С Rentalcover работает один из самых известнейших и крупнейших брокеров Rentalcars. Если вы бронируете авто через Ренталкарс, то страховку франшизы вы можете добавить на этапе бронирования и оплаты, даже не переходя на сайт страховщика. Но! Мы обнаружили, что в этом случае страховка будет стоить дороже, Rentalcars добавляет к стоимости свою комиссию.

Поэтому рекомендуем машину заказывать у брокера, а страховку покупать непосредственно на сайте Rentalcover. Наша уютная редакция в этом году пользовалась несколько раз их страховками и осталась очень довольна. Более того, проверено на собственном печальном опыте — страховка от Rentalcover работает! Смело можем рекомендовать их.

Из преимуществ стоит выделить еще то, что на сайте есть круглосуточный чат со службой поддержки (на английском конечно). WWI к слову, на письма отвечает очень долго.

Купить полис от Rentalcover очень просто:

- Указываете страну и дату поездки.

- Тут же получаете расчет стоимости.

- Заполняете данные о себе — имя, дата рождения, телефон, email.

- Оплачиваете картой и тут же получаете полис. Распечатывать его не надо, просто храните в почте

Важно! Страхователем и тем, кто подписывает договор аренды, должен быть один человек. А все, кто будут в договоре проката, автоматически попадают под действие страхового полиса.

На сайте есть русский язык, он автоматический, поэтому очень корявый, рекомендуем переключиться на английский.

Прочитать подробнее про Rentalcover >>>.

Что еще почитать про аренду авто:

Не забудьте застраховаться сами и оформить полис для выезжающих за рубеж — Где лучше оформить страховку за границу

Аренда автомобиля — как сэкономить на страховке

5 (100%) 3 vote[s]Вам понравится:travel4free.ru